裁判所で行われる個人破産向けの債務整理の手続きには、特定調停、個人再生(小規模個人再生・給与所得者等再生)、破産の4つの手続きがあります。このうち、個人再生はもっとも新しい手続きです。この記事では、個人再生手続きの概略について説明していきます。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ個人再生手続きとは?

個人再生手続きは、借金などの債務を返済できなくなった人が、すべての債権者に対する債務について減免を受けた上で、それを原則3年間で分割返済する内容の再生計画を立て、裁判所の認可を受けた上で、その再生計画どおりの返済をすることで、残りの債務の支払義務を免除してもらうための手続きです。

この個人再生の手続きは、さらに、小規模個人再生と給与所得者等再生の2つのメニューに分けられます。また、住宅ローンの残っている債務整理の場合の特別な取り決めが用意されていることから、住宅ローンの残った住宅を手放すことなく債務整理できる方法としてもよく知られています。

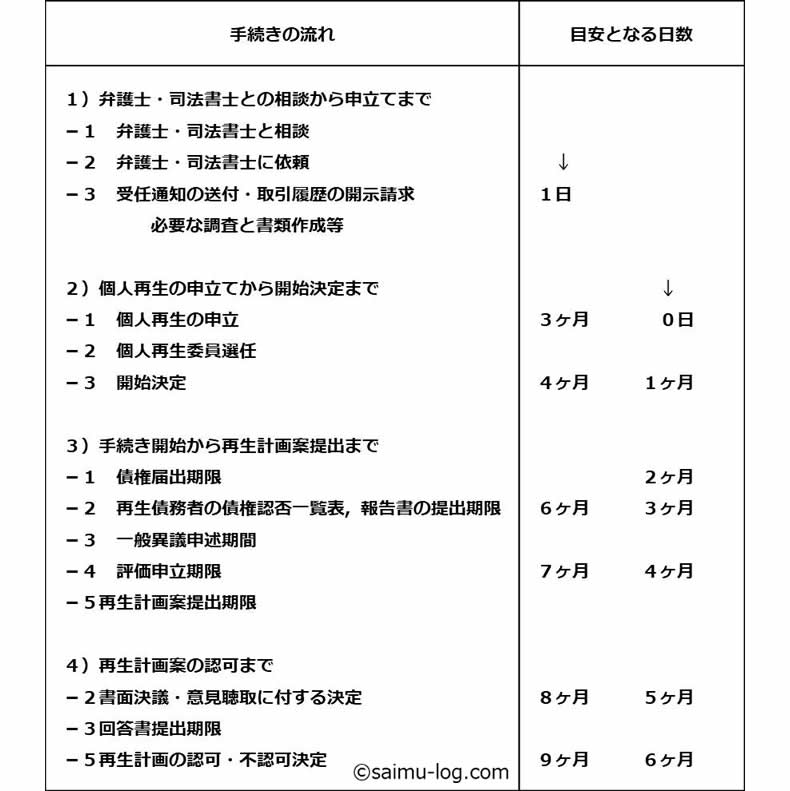

再生手続きの流れ

個人再生の手続きの流れの概略は下の表のとおりになります。

個人再生を利用して債務整理をする場合、弁護士(や司法書士)に依頼をしてからで、おおむね9ヶ月~1年ほど、裁判所に個人再生の申立てをしてから約半年ほどで、再生計画が認可されます。個人再生の場合には、再生計画が認可されたことで手続きが終了するわけではなく、その後原則3年間、再生計画に従った返済を行い、その返済が完了したことで、個人再生は終了します。

返済完了までが債務整理です

なお、この返済期間は、返済計画を延ばさなければならない特段の事情が認められれば最長で5年までの期間を設定することができますから、長いケースでは、相談開始から返済終了まで6年ほどの期間を要することになります(返済が厳しくなったときに再生計画を変更することでさらに延長した場合には、相談開始からで最長8年になります)。

その意味では、債務整理の手続きの中で最も時間を要する手続きであるといえます。

再生手続きの特徴

個人再生手続きの重要な特徴としては、次の点が挙げることができます。

- 債務元本を減免させる手続きであること

- 将来の収入を原資に原則3年の分割で債務を返済する手続きであること

- 債務の返済のために、財産を処分することを必要としない手続きであること

- 特定調停や破産に比べて債務者が手続きを主導する役割を果たしていること

個人再生は将来にわたって返済する手続き

このうちで個人再生の最も大きな特徴は、債務者が債務整理の時点で保有している財産で債務を返済するのではなく、再生手続き申立て後に得た収入を主な原資として、債権者への返済を行うことにあります。そのため、破産の場合のように、住宅や自動車等の財産を売却する必要がありません。

【関連記事】34.個人再生では、具体的にどのくらいの金額を返済するのか?

また、返済させることを前提とする手続きであるので、たとえば、給与所得者等再生の場合では、債権者の同意がなくても再生計画が認可されますし、破産を利用していれば免責不許可となるようなケースであっても、再生計画に基づいた返済を完了させることによって、残った債務については免責を受けることが可能となります。

個人再生では債務者自らで返済計画を作成します

個人再生のもう1つの大きな特徴は、特定調停では、調停委員が手続きの主導的な役割を果たし、破産では破産管財人がその役割を担っていますが、個人再生の場合には、債務者が自ら再生計画案を作成しなければならない点で、債務者がより主体的に手続き関与しなければならないことが挙げられます。

【関連記事】35.個人再生での再生計画の作成と認可の流れについて専門家が詳しく解説

弁護士(司法書士)のサポートが必要不可欠です

また、そのために、作成する書類やそれに伴う様々な作業が多くなるので、個人再生を利用する場合には、破産によって債務整理をする場合よりも、専門家のサポートが必須といえるでしょう。なお、個人再生の手続きについては、地方裁判所で実施される手続きですから、司法書士は書類作成の代行をすることができるのみで、代理人となることはできません。

【関連記事】16.債務整理に強い弁護士・司法書士を見つけるための8つのポイント

個人再生にかかる費用

個人再生の申立て費用の1例を示せば下の通りになります。

| 申立て費用(印紙代) | 10.000円 |

|---|---|

| 手続き費用(切手代) | 5000円(債権者5社、裁判所によって異なります) |

| 予納金 | 15万円(裁判所によって異なります) |

| 弁護士・司法書士報酬 | 35万円(事務所によって異なります) |

民事再生は手続きが複雑なためその費用もほかの債務整理と比べた場合には、高額になります。なお、申立て費用(印紙代)はどこの裁判所でも同額ですが、手続き費用・予納金については、裁判所によって異なりますので、それぞれの裁判所やご依頼される弁護士・司法書士にご確認ください。

予納金は個人再生委員が選任されるかどうかでかわります

予納金については、個人再生委員が選任される場合には15万円~30万円ほどかかりますが、個人再生委員が選任されない場合には2万円以下で済むケースもあります。しかし、本人申立ての場合には、どこの裁判所でも原則として個人再生委員が選任されることに注意が必要です。

なお、東京地方裁判所の場合には、原則として全件で個人再生委員が選任されますが、弁護士代理人がいる場合には、予納金の額が10万円ほど安くなります(弁護士あり15万円、本人申立て25万円)。

弁護士・司法書士の報酬

弁護士や司法書士に支払う報酬も、当然その事務所によって変わりますが30万円前後のところが多いようです。ただし、住宅ローン特則を利用する場合には、10万円ほどの追加報酬が発生することが一般的です。

【関連記事】14.債務整理にかかる「費用・料金」を専門家が徹底解説

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。