個人再生手続きには、小規模個人再生とよばれるものと、給与所得者等再生とよばれるものの2つのメニューが存在します。この記事では、この2つのメニューの概略と違いについて、説明していきます。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ小規模個人再生

小規模個人再生とは、個人再生の原則型の手続きです。実際にも、現在では個人再生の利用の約9割がこの小規模個人再生による債務整理です。ウェブ等で個人再生についての説明がなされているような場合も、特に断りがない限りは、この小規模個人再生の場合を念頭に説明されているものです。

給与所得者等再生

給与所得者等再生とは、その名前の通り、いわゆるサラリーマン向けの債務整理として創設された手続きです。したがって、この給与所得者等再生を利用した場合には、毎月の給与から生活必要費等を差し引いた、いわゆる可処分所得が返済の原資となります。

給与所得者等再生とは、その名前の通り、いわゆるサラリーマン向けの債務整理として創設された手続きです。したがって、この給与所得者等再生を利用した場合には、毎月の給与から生活必要費等を差し引いた、いわゆる可処分所得が返済の原資となります。

個人再生は給与所得者(サラリーマン)だけではなく、個人事業主等の利用も念頭におかれているわけですが、給与所得者は、個人事業主に比べて収入が安定していますので、それに特化した手続きとなっています。しかし、創設当初の狙いとは異なり、現在ではあまり利用がありませんが、その点については、後で解説することにします。

小規模個人再生と給与所得者等再生との比較

どちらのメニューを選択した場合であっても、再生計画案を作成し、それが認可された場合には、再生計画の内容に基づいて、原則3年間の分割払いで債務を返済し、それが完了したときに、残りの債務の返済義務が免除されるという、個人再生の大枠は同じです。以下では、重要と思われるいくつかの点について、この2つのメニューの違いを確認していきます。

申立ての条件

小規模等個人再生

- 債務総額が5,000万円を超えていないこと

- 個人債務者であること

- 将来において継続的または反復的な収入の見込みがあること

給与所得者等再生

- 債務総額が5,000万円を超えていないこと

- 個人債務者であること

- 給与またはこれに類する定期的な収入を得る見込みがあること

- 「2.」の収入額の変動の幅が小さいこと

それぞれのメニューでの申立ての条件を比較したものが上の表になります。債務総額が5,000万円を超えていない個人の債務者であることという点は、当然のことですが、どちらのメニューでも共通しています。この個人のというのは、社団(法人が典型例です)や財団ではないという意味合いですから、個人事業主も含まれます。

また、債務総額が5,000万円を超えている場合には、いずれの個人再生も利用することができません。なお、この5,000円には住宅ローンの残額は含まれませんから、個人事業主が事業がらみで大きな負債を背負ったという場合を除いては、この条件に引っかかるということはまずないでしょう。個人再生が3年で債務を返済する手続きであることを前提にすれば、債務額の大きすぎるケースは、そもそも個人再生にむいていません。

小規模個人再生と給与所得者等再生での違い

申立て条件で違いがあるのは、小規模個人再生が「将来において継続的または反復的な収入の見込みがあること」を条件としているのに対して、給与所得者等再生では「給与またはこれに類する定期的な収入を得る見込みがあり、その収入の変動が小さいこと」を条件にしている点です。

小規模個人再生については、「再生計画に基づいて最低3ヶ月に1回の頻度で、3年間継続して返済できる」だけの収入があればよいという意味合いです。給与所得者等再生については、毎月の可処分所得をベースに返済額を算出することにもなります収入が安定しているかどうかということが非常に重要です。給与は安定した収入の典型例ですが、会社員や公務員以外はこの給与所得者等再生を利用できないかといえば、必ずしもそうではありません。

債務整理の解説をしているサイトでは、個人事業主はこの給与所得者等再生を利用できないと断定しているところもありますが、条文の解釈としては必ずしも正しくありません。

この条件は形式ではなく実質の問題なので、たとえば年金受給者はおそらく問題なくこの手続きを利用できますし、個人事業主(たとえば保険外交員)やアルバイトであっても、変動の幅の少ない定期的な収入(過去2年間の収入の変動率が20%以内)であれば、給与所得者等再生を利用できる余地はありますし、これとは逆に会社員であっても給与の変動の幅が大きい場合には、定期的な収入があっても給与所得者等再生は利用できないことにも注意が必要でしょう。

ご自身の場合にどちらの手続きを利用すべきかということは、ご依頼される弁護士(・司法書士)によく相談されてください。

再生計画案の認可

| 小規模個人再生 | 給与所得者等再生 |

|---|---|

| 再生計画の認可には、債権者の同意が必要(消極的同意) | 再生計画の認可に、債権者の同意は不要 |

小規模個人再生と給与所得者等再生との一番の違いは、この点にあります。個人再生において、再生計画が認可されるかどうかは、最も重要な問題です。この再生計画の認可について、小規模個人再生では、債権者の同意が必要とされていますが、給与所得者等再生では、債権者の同意は不要とされています。

小規模個人再生の場合

小規模個人再生の場合には、再生計画の認可に債権者の同意が必要ですが、この同意は、消極的同意で良いとされています。この消極的な同意というのは、簡単に言えば「反対」の意思を表明したものが少なければ同意があったものとするという取扱いのことです。なお、このことについての詳細は、下記の関連記事で改めて詳しくお話していますので、そちらをご参照ください。

【関連記事】35.個人再生での再生計画の作成と認可の流れについて専門家が詳しく解説

給与所得者等再生の場合

給与所得者等再生の場合には、再生計画の認可に債権者の同意がいりません。このことは、給与所得者等再生を利用する際の一番大きなメリットになります。たとえば、これまでの返済実績が乏しい場合には、貸金業者との任意整理はまず成立しませんが、このようなケースでは、小規模個人再生で債務整理が持ち込まれた場合であっても、先に説明したように、小規模個人再生の場合では再生計画について債権者の同意を得る必要がありますから、この同意を得られずに再生計画が廃止となる可能性があります。

これに対して、給与所得者等再生では債権者の同意が不要ですから、債権者の同意が得られない場合であっても、再生計画による返済を実施し、残った債務についての返済義務を免除してもらうことが可能となります。

【関連記事】20.任意整理によって借金が減る仕組みを専門家が分かりやすく解説

35.個人再生での再生計画の作成と認可の流れについて専門家が詳しく解説

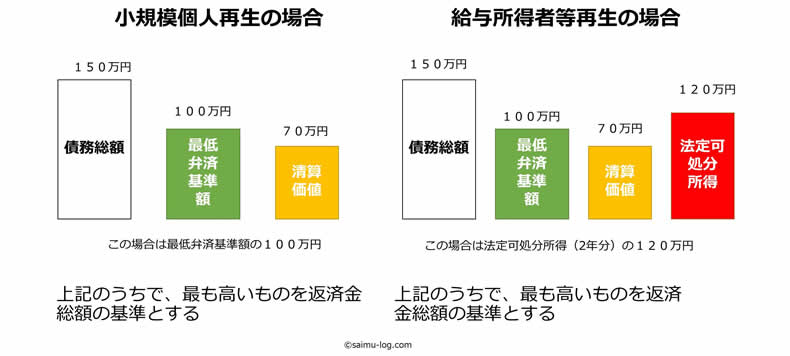

個人再生で返済しなければならない金額

小規模個人再生と給与所得者等再生では、再生計画の中で返済することになる金額にも違いが生じます。

小規模個人再生の場合

小規模個人再生であれば、法律(民事再生法231条2項3号4号)が定めている最低弁済基準額か清算価値とよばれる債務者の資産価値の合計のいずれかの高い額を基準に返済額が決められます。

給与所得者等再生の場合

これに対し、給与所得者等再生の場合には、最低弁済金、清算価値に加えて法定可処分所得の2年分の額という基準が加えられ、この3つのうちで最も高い額を基準に返済額を決めることになります。この法定可処分所得の2年分という基準が、返済金額を押し上げることが多く、給与所得者等再生が利用されない原因となっています。

【関連記事】34.個人再生では、具体的にどのくらいの金額を返済するのか?

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。