貸金業者等からの借入金の借換えとして、不動産担保ローン等の融資を受けている方もいるかと思います。そのような方は、個人再生を利用する際には注意が必要です。この記事では、そのような住宅ローン以外の担保権が設定されている場合の取扱いについてお話していきます。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ不動産担保ローンでの借換え

まず、貸金業者等からの借入金を返済するための借換えとして、不動産担保ローン等を利用することは、確かによくあることです。貸金業者からの借入金を返済する際に最も大きな負担は、月々の利息の支払いです。

貸金業者から借り入れる際の利息が高いのは、その融資が無担保であることがその理由です。したがって、不動産担保ローンであれば、返済できなくなったときの担保を提供しますので、その分利息は安くなるためです。また不動産担保ローンは、いわゆる総量規制の対象外となる金融商品ですからまとまった金額の融資を受けられるということも、これによって借換えを検討される方が多い理由の1つです。

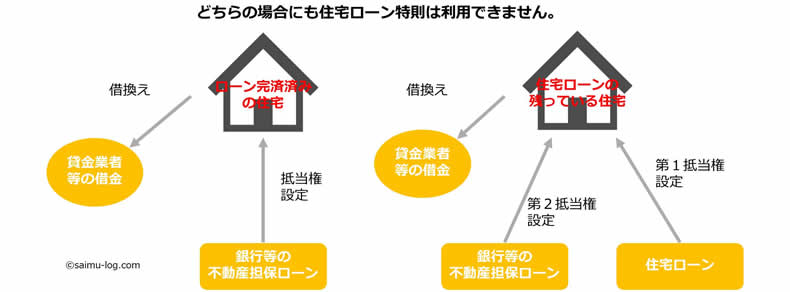

不動産担保ローンは住宅ローンではありません

しかし、何かしらの事情によってこの不動産担保ローンの返済に行き詰まった際に、個人再生を利用するときには、不動産担保ローンは、住宅ローンではないことに注意しておく必要があります。このようなケースでは、おそらく「個人再生では住宅を残せる」ということに魅力を感じて個人再生の利用を考えているのだと思われます。

しかし、何かしらの事情によってこの不動産担保ローンの返済に行き詰まった際に、個人再生を利用するときには、不動産担保ローンは、住宅ローンではないことに注意しておく必要があります。このようなケースでは、おそらく「個人再生では住宅を残せる」ということに魅力を感じて個人再生の利用を考えているのだと思われます。

個人再生で住宅を残すためには、住宅ローン特則を利用して、民事再生をすることで、はじめて抵当権者の担保権実行(担保権者によって住宅が競売にかけられること)を回避することが可能となります。しかし、この場合の不動産担保ローンは、住宅ローンではありませんから、住宅ローン特則は利用できないことになります。なお、同じ借換えであっても、住宅ローンの借換えであれば、それは当然に住宅ローンですから、住宅ローン特則を利用することに問題はありません。

住宅ローン以外の担保権が設定されている場合、住宅ローン特則は使えない

さらに、このような場合に、何よりも注意すべきことは、お持ちの住宅(や土地)に住宅ローン以外の抵当権等の担保権(次順位抵当権)が設定されている場合には、不動産担保ローンの他に住宅ローンが残っていたとしても、住宅ローン特則を利用することができないということです。

なぜこのような場合に住宅ローン特則が利用できないのか

なぜこのようなことになるかといえば、先にもお話しましたように、不動産担保ローンは住宅ローンではありませんから、この不動産担保ローンの債権者が抵当権を実行する(抵当不動産を競売にかける)ことを、再生手続きは阻止できないからです。

不動産担保ローンの債権者に、この抵当権実行を待ってもらえる(やめてもらえる)ように個別にお願いすることも考えないわけではありませんが、ほとんどの場合において、不動産担保ローンの債権者にとっては、再生計画によって返済を受けることよりも、担保権実行によって債権を回収した方が早く確実に回収できますから(回収できる金額しか融資してもらえないはずです)、この交渉が成立することはまずないでしょう。

不動産担保ローンの債務整理は難しい

不動産担保ローンは、担保の提供を受けますから、当然その分だけ利息は安くなります。ウェブや雑誌テレビ等でもこれらの不動産担保ローンは「低金利」であることをうたい文句に宣伝をしています。しかし、担保を提供しているために、その返済が難しくなったときには、債務整理のかなり難しい金融商品なのです。

不動産担保ローンは任意整理も難しい

不動産担保ローンの返済が難しくなった場合には、上でお話してきたように、そのままの状態では、個人再生による債務整理はできません。どうしても個人再生によらなければならないという場合には、不動産担保ローンの抵当権を抹消する必要がありますが、それについては後でお話することにします。家を残したいというのであれば、破産もできませんから、残るは任意整理です。

不動産担保ローンの返済が難しくなった場合には、上でお話してきたように、そのままの状態では、個人再生による債務整理はできません。どうしても個人再生によらなければならないという場合には、不動産担保ローンの抵当権を抹消する必要がありますが、それについては後でお話することにします。家を残したいというのであれば、破産もできませんから、残るは任意整理です。

しかし、不動産担保ローンの場合には、それこそ担保(人質)をとられていますから、任意整理すら難しくなります。まず、不動産担保ローンは貸金業者の無担保ローンに比べて低金利(細く長く収益をあげる商品)ですから、将来利息の控除に応じてもらえる可能性は少ないのです。

そもそも、担保を押さえていますから債権者としては、納得いかなければ抵当権を実行すれば良いだけですから、折れる必要がないので、こちらとしては「お願いベース」の交渉をするほかありません。

既にそれまでにかなりの返済実績がある(債権者に儲けさせた)というケースであれば、競売にかける手間暇を勘案して利息の減額・免除に応じてもらえる可能性もあるかもしれませんが、その程度の残額であれば、別の方法で返済してしまった方が良いともいえます。

以上のように、不動産担保ローンは、実はやっかいな商品ですので、不動産担保ローンでの借換えを検討されているという場合には、「本当に完済できるのか?」ということを十分に検討されてから融資を受けるようにされてください。

不動産担保ローンの抵当権を抹消する方法

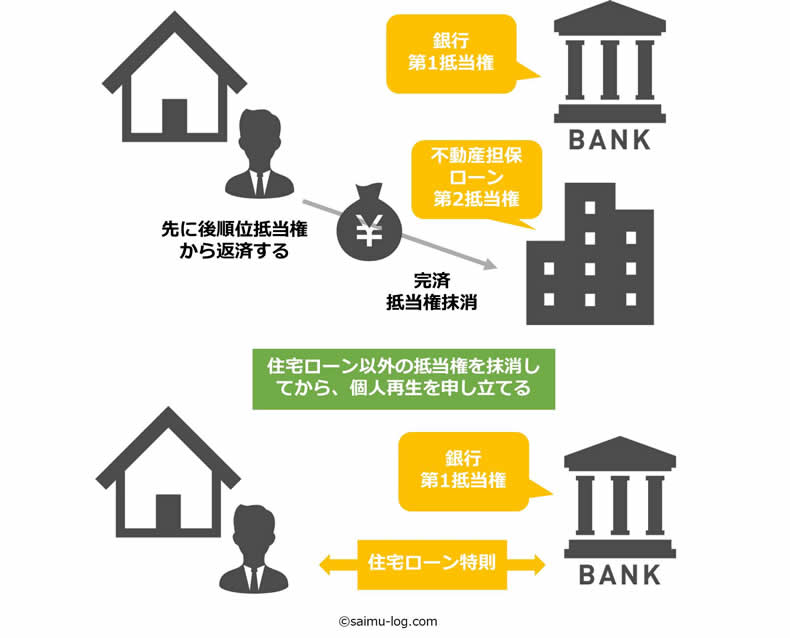

不動産担保ローンの抵当権を抹消する方法と書きましたが、何か抜け道とか裏技があるわけではありません。結局、このやっかいな不動産担保ローンを返してしまうほかないのです。それが、このケースで最も適切な債務整理の方法だろうと思われます。

たとえば、上のイラストのケースのように、住宅ローンに加えて、不動産担保ローンと貸金業者からの借入があるような場合であれば、まず、不動産担保ローンの返済だけを先に済ませてしまうことで、この抵当権を抹消することができれば、住宅ローン特則を利用した個人再生をすることが現実的になります。この不動産担保ローンを返す方法としては、

- 家族や親戚などの第三者に第三者弁済してもらう

- 自分で返済する

のどちらかの方法しかありません。

家族や親戚などに返済してもらう場合の注意点

個人再生の申立て前に、家族や親戚などの第三者が、この不動産担保ローンだけを返済してしまうことは、法律上全く問題がありません。なぜなら、第三者弁済によって、不動産担保ローンがなくなることは、他の債権者にとって何の不利益にもならないからです。

簡単にまとめれば、以下のように説明できます。

住宅が「オーバーローン」の場合

オーバーローンの場合には、その不動産についた負担(抵当権)を「他人」が返済したところで、他の債権者が得られる返済金に全く影響がない(債権者がローン会社から第三者弁済をした家族や親戚にそっくり入れ替わるだけ)

住宅が「アンダーローン」の場合

アンダーローンの場合には、不動産についている負担(抵当権)を「他人」が返済することによって、その不動産の資産価値が増えるので、むしろ利益になる(清算価値が増える)

第三者弁済をしてもらう家族・親戚の理解が重要

家族や親戚などによる第三者弁済で不動産担保ローンの抵当権を抹消する場合には、他の債権者との関係よりも、この第三者弁済をしてくれる家族や親戚との関係の方が重要でしょう。まず、肩代わりをお願いすることそれ自体が大変なことかもしれませんが、再生手続きとの関係は、次の点をきちんと理解してもらうことが大切です。

- 第三者弁済によって求償権を取得するので、それを個人再生に届け出なければいけないこと

- 届け出られた求償権は、再生計画の中では(名目上)減額されてしまうこと

- 再生計画中は、再生計画で定めた金額を超えて返済できないこと

好意で助けていただいたことが後のトラブルにならないようためにも、しっかり説明して納得してもらうことが大切です。

なお、再生計画の終了後に任意で残金を返済することや、第三者弁済してくれた方との人間関係や負担してもらった額によっては、「今回は返してもらわなくてもいいよ」ということで、債権を届け出ずに放棄することは、全く問題ありません(念のためですが、債権も届け出ずに、隠れて返済することは一番やってはいけないことです)。

不動産担保ローンを自分で返済する

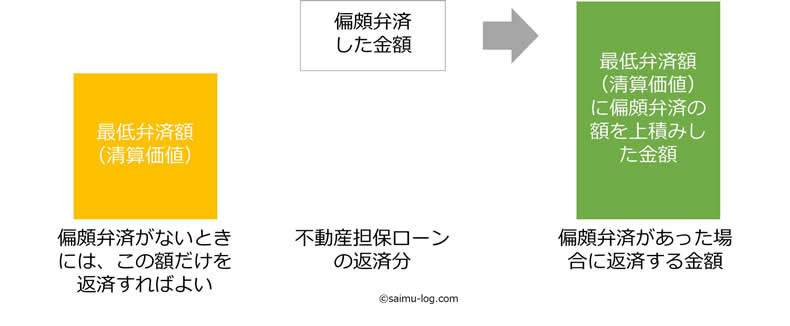

家族や親戚の第三者弁済が難しいということであれば、最終的にはご自身の力で何とかこの不動産担保ローンを返済しきってしまうということになりますが、この際には、これが偏頗弁済(へんぱべんさい)に該当する行為であることを、しっかり理解しておくことが大切です。

したがって、この場合には、不動産担保ローンを完済するために支払った金額と同じだけの金額を清算価値として計上しなければ、再生計画案それ自体が不認可とされることになります。抵当権の抹消は登記簿に記録が残りますから「ばれない」ということはありませんので、しっかりと対応しなければいけません。

したがって、不動産担保ローンを完済するために必要な金額が多ければ多いほど、清算価値が高くなります(事実上二重払いする金額が増えるということです)から、場合によっては支払い額がかえって増えたということになりますので、注意が必要です。ですから、この方法は、不動産担保ローンの残額がわずかという場合にだけ使うということになるでしょう。

なお、個人再生と偏頗弁済との関係については下記の関連記事も参考にされてください。

【関連記事】42.個人再生で親戚や友人からの借金を別に返すことはできるか?

さいごに

不動産担保ローンは、貸金業者からの融資に比べれば確かに低金利です、また総量規制の対象外となるものですから利便性も高いものです。さらには、銀行系の金融機関の商品もたくさんありますから(銀行系はその分審査が厳しいですが)、他の金融機関から借り入れることに比べてなんとなく安心なイメージもあったりします。そのような事情から、貸金業者から等の借換えを検討する際には、不動産担保ローンの利用を検討する方が少なくありません。

不動産担保ローンは、貸金業者からの融資に比べれば確かに低金利です、また総量規制の対象外となるものですから利便性も高いものです。さらには、銀行系の金融機関の商品もたくさんありますから(銀行系はその分審査が厳しいですが)、他の金融機関から借り入れることに比べてなんとなく安心なイメージもあったりします。そのような事情から、貸金業者から等の借換えを検討する際には、不動産担保ローンの利用を検討する方が少なくありません。

確かに、金利は安いですし、銀行系であれば暴力的な取立てをすることは絶対ありませんから、その点では安心です。しかし、不動産担保ローンという商品それ自体が、ここまで説明してきたように、やっかいなものなのです。確実に完済できるというのであれば、利用する価値はあるかもしれませんが、いつどのような事情で将来の収入が減ってしまうかは誰にもわかりませんから、とにかく慎重に検討されることをお勧めします。

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。