個人再生によって債務整理を行う最大のメリットは、破産の場合と違って財産を処分せずに済むことにあります。特に住宅ローンの残っている不動産については、住宅ローン特則によって手厚く保護されていますから、これを利用できる場合であれば、まず住宅を手元に残しておくことは可能でしょう。

そうなれば、次の関心事は、ローンの残っている自動車の取扱いについてです。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ車を残せるかどうかを判断する要素

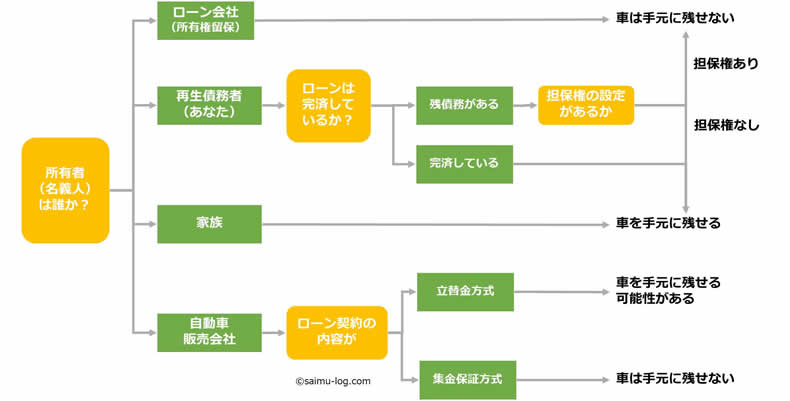

個人再生で自動車を手元に残せるかどうかということについて、簡単にまとめたものが、下の図です。この際に重要となるのは、①所有者は誰か?②自動車に担保が設定されているか?の2つです。

確実に手元に残せる場合

自動車の所有者(車検証の所有者欄に記載されている者)が再生債務者(あなた)で、自動車ローンを完済しているという場合には、個人再生によって自動車を失うことはありません。これは、個人再生は財産の処分によって債務を返済する手続きではないためです。

自動車に一切の負担がない場合

また、この自動車のローンを完済していない場合であっても、この自動車に何の担保権も設定されていない場合(たとえば、銀行等のフリーローンで自動車を購入した場合)であれば、自動車を引き上げられることはありません。

手元に残った自動車は資産として計上されます

ただし、自動車が債権者に引き上げられずに手元に残った場合には、この自動車の価値を清算価値として計上しなければなりません。たとえば、高級外車や人気車のように、市場価値の高い自動車である場合には、清算価値が高くなることで、それだけ返済額も高くなることに注意が必要です。

所有者が家族等の再生債務者以外である場合

次に、所有者(車検証の所有者欄に記載されている者)が再生債務者(あなた)の家族であるという場合には、たとえ使用者が再生債務者(あなた)であったとしても、自動車を失うことはありません。この自動車は再生債務者(あなた)の物ではありませんから、再生債務者(あなた)の債務整理の影響を全く受けません。

車を手元に残せないケース

所有者(車検証の所有者欄に記載されている者)がローン会社(信販会社)である場合には、原則として、ローン会社(信販会社)による車の引き上げを阻止できません。後で触れるような例外的な方法がないわけではありませんが、この場合は自動車を諦めることになると覚悟しておいた方がよいでしょう。

一般的な自動車ローンの仕組み

所有権名義人(車検証の所有者欄に記載されている者)が、自動車ローンの債権者や自動車販売会社(中古車ディーラー)である場合には、この自動車には、確実に担保権が設定されていることになります。

所有権名義人(車検証の所有者欄に記載されている者)が、自動車ローンの債権者や自動車販売会社(中古車ディーラー)である場合には、この自動車には、確実に担保権が設定されていることになります。

一般的な自動車ローンの場合には、車検証の所有者をローン債権者である信販会社やリース会社(あるいは自動車販売店)にしておき、使用者を購入者(あなた)として登録する形で、自動車が登録されます。この所有者名義は、ローンが完済するまで変更することができません。それによって、購入者がローンの支払いを終える前に、債権者に内緒で自動車を転売することを防止しているのです。

このような契約(担保)を「所有権留保」といい、民法上の規定はないのですが、慣習上の担保として認められています。この場合に、ローンの延滞や債務整理がなされることで、債務者である購入者が期限の利益を失うと、ローン債権者は、この自動車を引き上げることになりますが、これは担保権の実行にあたるので、阻止することができないのです。

自動車販売会社が名義人の場合には残せる場合もある

ただし、自動車の所有者(車検証の所有者欄に記載されている者)が自動車販売会社(や中古車ディーラー)となっている場合には、自動車ローンの契約内容によっては、自動車の引き上げを拒絶できる可能性があります。

自動車ローンの契約内容が、立替金方式によるものなのか、集金保証方式とよばれるものなのかによって、結論が変わってきますが、あなたの自動車ローン契約がこのうちのどちらなのかということを、法律知識のない人が正しく判断することは、かなり難しいことですから、個人再生を依頼されている弁護士(司法書士)に自動車ローンの契約書を確認してもらうようにしてください。

ただし、その契約が立替金方式の場合であっても、手元に残せる可能性があるにすぎませんから、実際には引き上げられる可能性の方が高いと思われます。

例外的に自動車を手元に残せる方法

自動車ローンの支払いが残っていて、ローン債権者による車の引き上げを阻止できない場合であっても、例外的に自動車を手元に残せる方法がないわけではありません。

たとえば、個人タクシーや軽貨物運送等を営んでいる個人事業主の場合であれば、自動車を失うことで、再生計画を履行するために必要な収入を得ることが難しくなってしまいます。そのような場合には、裁判所の許可を得た上で、ローン会社と弁済協定(別除権協定)を結ぶことで、車を手元に残すことができます。

この場合には、残っている自動車ローンは、「共益債権」とよばれる扱いになりますので、個人再生とは別に支払いをすることができるようになります。ただし、裁判所の許可を得るためには、自動車の使用が「事業のため」に特に必要でなければなりません。「通勤」や「家族の送り迎え」のためという理由では、裁判所の許可はおりませんので、注意が必要です。

絶対に車を手元に残したい場合 ――親族などに買い受けてもらう

担保の設定された自動車ローンが残っていて、共益債権による処理も無理だという場合には、再生債務者(あなた)のできる方法では、自動車を手元に残すことはできません。

担保の設定された自動車ローンが残っていて、共益債権による処理も無理だという場合には、再生債務者(あなた)のできる方法では、自動車を手元に残すことはできません。

それでも自動車を手元に残したいというときには、家族や親族に、このローンの残額を一括で支払ってもらう第三者弁済を行うのが、一番確実な方法です。

自動車ローンそれ自体を親族に引き継いでもらうという方法もないわけではないですが、ローン会社がこの債務引き継ぎに応じることは、あまりありません(ローン会社にメリットがないため)。

なお、親族や家族が第三者弁済で買い受けてくれた際の自動車の名義変更は、時期を間違えると財産隠しや偏頗弁済を疑われる可能性がありますから、弁護士(司法書士)によく相談してからするようにしてください。

【関連記事】32.個人再生のメリットデメリットを専門家が詳しく解説

34.個人再生では、具体的にどのくらいの金額を返済するのか?

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。