個人再生では、裁判所に認可された再生計画の内容に基づいて、すべての債務者に返済します。この再生計画に基づく返済が完了することで、残った債務の支払義務が免除されることになりますが、個人再生では、具体的にどのくらいの金額を返済するのかということについて、お話していきます。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ小規模個人再生と給与所得者等再生での返済額の基準

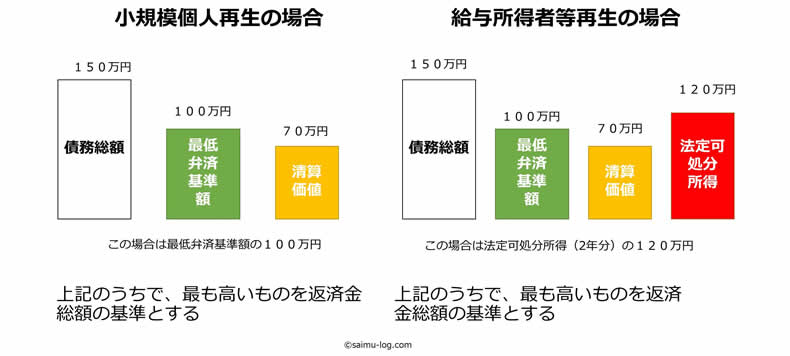

まず、個人再生の2つのメニューにおけるそれぞれの返済額を算出する基準がどうなっているかについて説明します。

上ので示したとおり、個人再生では、「清算価値」、「最低弁済基準額」、「法定可処分所得」の3つの基準を基に、再生計画での返済額を決めることになりますので、それぞれの基準について、順に説明していくことにします。

基本原則 ――清算価値保障の原則

個別の基準について説明する前に、個人再生における弁済金の基本的な考え方について、少しお話することにします。個人再生の手続きは、すべての債務について、再生計画という新たな返済計画に基づいて、新しく返済をやり直すための裁判所の手続きです。

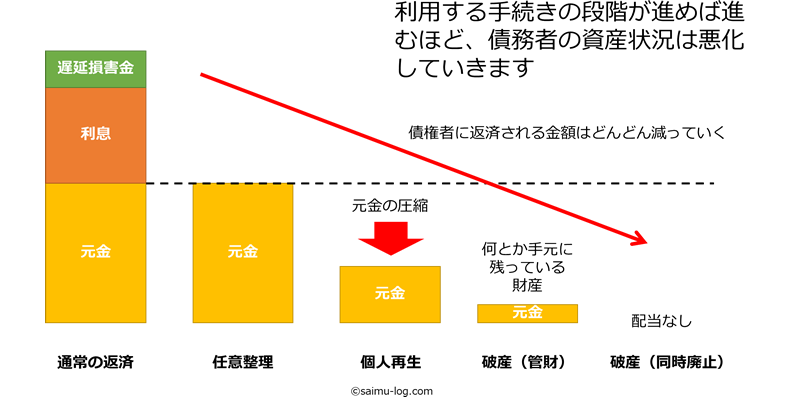

破産との一番の違いは、破産は破産手続き開始の時点で破産者が保有している財産を処分することでその時点の借金を清算する仕組みであるのに対して、個人再生は、再生計画が認可された後に得る収入を原資に、継続的に返済をしてく仕組みである点で、違いがあります。

したがって、個人再生では、手続きを利用したときに保有していた財産を処分することは必要とされていません。

借金を返せる額まで圧縮する

しかし、既に借金の返済が苦しくなっているから個人再生を利用しているのですから、個人再生の前と後で同じ額を返済させるというのは、現実的ではありません。そこで、上のイメージ図のように、再生計画では、元本を圧縮した額を返済することになります。

現在の任意整理の一般的な実務では、残元金相当額を分割払いで返済する内容で和解をすることが一般的ですが、個人再生の場合には、それよりもさらに債務が圧縮されることになります。

債権者にとっても納得できる程度の圧縮であることが重要

したがって、個人再生では、債務をどの程度圧縮するかということが、非常に重要な問題となります。圧縮しすぎれば債権者が納得できませんし、圧縮が足りなければ結局返済できないということになりかねません。

したがって、個人再生では、債務をどの程度圧縮するかということが、非常に重要な問題となります。圧縮しすぎれば債権者が納得できませんし、圧縮が足りなければ結局返済できないということになりかねません。

この点、破産による借金の整理は、破産手続き開始決定のときを基準に、「その時点のすべての財産を差し出して精一杯の返済をさせる」ことで、すべての借金を強制的に清算するというものです。

したがって、破産では破産手続き開始決定のときに破産者が所有していた財産は(生活のために必要な財産を除いて)すべて返済に充てられることになります。その代わり、清算が済んだあとに獲得した財産は、すべて破産者の自由財産になるのです。

個人再生の場合にも、破産の場合と同様に、債権者に自らの権利を諦めてもらうことになりますから、債務者には、個人再生をはじめた時点での、精一杯の返済が求められることになります。抽象的にいえば、この精一杯の返済額が、個人再生での返済額となります。

実際には、いま破産した場合にはどうなるかを基準に算出します

基本的な考え方は以上の通りなのですが、実際の返済額は抽象的なものであっては困りますし、そもそも、「わたしの精一杯」というのは、人によって違うものです。やはり金額の基準は明確でなければいけません。

そこで、個人再生では、これは「いま破産(清算)したとすれば、どれくらいの配当額になるのか」という具体的な期待額をベースに債務者が返済しなければいけない金額を算出しなければならないとされています。個人再生では、債権者に対してこの期待値以上の返済額を保障していますが、それを「清算価値保障の原則」とよんでいます。

清算価値の算出

この「清算価値」は、債務者が、個人再生の時点で破産した場合に、どれだけの財産を拠出することになるのかという基準から算定されることになります。具体的には、次に挙げる財産の合計が、清算価値(の価額)ということになります。

| 財産の種類 | 清算価値に計上される範囲 |

|---|---|

| 現金 | 合計金額から99万円を控除した金額 |

| 預金・貯金 | 合計金額が20万円を超える場合はその全額 相殺等により控除された場合はその残額です。 |

| 退職金支給見込額 | 通常は退職金支給見込額の1/8 退職間近な場合は、退職金の1/4 |

| 貸付金・売掛金等 | 貸付金・売掛金等は回収見込額 |

| 積立金 | 積立金を担保とした貸し付けがある場合は、その金額を控除した残額 |

| 保険解約返戻金 | 合計金額が20万円超える場合にその全額 |

| 自動車・バイク | 評価額が20万円超える場合にその全額 所有権が留保されている場合は、時価からローン残額を控除した残額 |

| 不動産 | 通常は、評価額 抵当権が設定されている不動産の場合は、評価額からローン残高を控除した残額 |

| そのほか | 宝石などの高価(20万円を超える)な財産、20万円を超える過払い金など |

詳しくは下記の関連記事で説明をしていますが、再生計画は、給与所得者等再生の場合であれば債権者の同意がなくても認可されてしまいますし、小規模個人再生の場合でも消極的同意で認可されてしまいますから、個々の債権者が「そんなお願いは呑めない」と反対しても圧縮されてしまいますので半強制に近いものです。それ故に、「最低限これだけは返済させます」という清算価値の保障が、債権者に何とか納得してもらうために重要なのです。

【関連記事】35.個人再生での再生計画の作成と認可の流れについて専門家が詳しく解説

最低弁済基準額

しかしながら、個人再生の利用を申し立てた債務者は、借金の返済に困っている人ですから、ケースによっては、上で示したような財産が全くないという場合や、ごく僅かしかないというケースもあり得ます。

財産がない場合には、たとえば破産では財産がなければ同時廃止となる(配当しない)ように、個人再生でも返済しなくて良いのかといえば、そうではありません。個人再生は「支払うことを条件」に「債務元金をカットしてもらう」手続きですから、資産(清算価値)がない場合でも資産が少ないなりに精一杯の返済をすることが求められることになります。仮に、それすら返済できないような状況であれば、破産という方法で救済を受けるほかありません。

このような場合に最低限返済すべきとされる金額のことを「最低返済基準額」といいますが、これについては、民事再生法(231条2項3号4号)で、次に示すように決められています。

| 債務の額 | 最低弁済基準額 |

|---|---|

| 債務が100万円以下の場合 | 全額 |

| 債務が100万円より多く500万円以下の場合 | 100万円 |

| 債務が500万より多く1500万以下の場合 | 債務額の1/5 |

| 債務が1500万より多く3000万以下の場合 | 300万円 |

| 債務が3000万より多く5000万以下の場合 | 債務額の1/10 |

法定可処分所得

給与所得者等再生を利用する場合には、法定可処分所得の2年分の額も再生計画における返済額を決める際の基準に含まれます。この法定可処分所得は、下記の計算式で算出します。可処分所得要件を加味した給与所得者等再生の弁済総額は、以下の式で表すことができます。

収入の合計-(所得税・住民税等の税金+社会保険料+生活維持費}

このうち生活維持費については、個人別生活費、世帯別生活費、冬季特別生活費、住居費および勤労必要経費を合計した額になりますが、このそれぞれの費目の額については、「民事再生法第二百四十一条第三項の額を定める政令」によって、債務者の年齢、居住地、家族構成等に応じてそれぞれ金額が決まっています。

【関連リンク】 民事再生法第241条3項の額を定める政令(法令データ提供システム)

収入合計550万円、税金の合計62万円、社会保険料73万円、生活維持費320万円

たとえば、上のような例の場合には、 550-(62+73+320)=95万円 が年間の可処分所得になりますから、この2年分である190万円を基準となります。

この次に改めて触れますが、再生計画に基づく返済は原則として3年の分割払い(回数頭割り)ですから、2年分の可処分所得を3年で支払うことになるので、支払いの負担は必ずしも軽くないのです。そのため、給与所得者等再生ではなく、小規模個人再生を選択する方が多いのです。なお、上の例の場合であれば、190万円を3年で支払う再生計画であれば、毎月均等(36回)の場合で53,000円、3ヶ月に1回の返済(12回)では1回あたり16万円の返済になります。

ポイント給与所得者等再生の場合には、この法定可処分所得が比較的高額なものになりやすいためにあまり利用されていないことは、先ほどお話ししたとおりです。しかし、あまり使われないから給与所得者等再生は関係がないというわけでもないのです。給与所得者等再生は、債権者の同意がなくても、この金額を返済することで債務整理できる金額になりますし、生活維持費の計算(政令の別表に記載されている該当額を足すだけです)の手間さえかけられれば、ご自身でこの金額を容易に計算できますから、債務整理を検討する(弁護士や司法書士と相談される)際に目安となる金額としても役立てることができるでしょう。

返済期間

個人再生の再生計画では、ここまで説明してきた基準によって返済総額(債務の圧縮率)を決定し、それを原則3年間の分割で返済することになります。

なお、住宅ローンの支払い、医療費や介護費、子供の教育費等を捻出する都合で3年間の返済では厳しいという特段の事情が認められるときには、この返済期間を5年まで延ばすことが認められます。また、この間の支払いについては、3ヶ月に1回以上の頻度の返済であれば、毎月1回返済しなければならないわけではありません。

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。