個人再生では、債務者が作成し裁判所に認可された再生計画に基づいて、その後の返済をすることになります。この記事では、この再生計画の作成・認可の流れについて、説明していきます。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ再生計画の作成 ――再生計画案は債務者が自ら作成します

再生計画は、債務者が自らその案(再生計画案)を作成しなければいけません。たとえば、特定調停では、調停委員(会)が債権者との和解案や17条決定の内容を定めてくれますし、破産の場合でも破産者が債務返済(配当)の額や方法について何かを決めるということはありません。

再生計画は、債務者が自らその案(再生計画案)を作成しなければいけません。たとえば、特定調停では、調停委員(会)が債権者との和解案や17条決定の内容を定めてくれますし、破産の場合でも破産者が債務返済(配当)の額や方法について何かを決めるということはありません。

個人再生では、裁判所に決められた額を返済するというのではなく、「自らで返済すると決めた額を、自ら決めた返済方法(返済回数)」で返済するという債務整理です。自分で提案した分だけ当然にその責任(返済できなくなったときの対応)は厳しいものになります。

再生計画案の提出期限

再生計画案は、債務者が作成をして(個人再生委員が選任されている場合には、個人再生委員の意見を聴いた上で)、裁判所が指定した提出期限までに、裁判所に提出しなければなりません。

再生計画案の提出期限は、再生手続開始決定のときに、裁判所によって指定されますが、個人再生の申立てから18週目、再生手続開始決定から14週目に指定されることが一般的であるといわれます。

提出期限を守れなかった場合

再生計画案の提出期限が守られなかったときには、再生手続きは廃止されます。この場合については、該当する条文の定めも「廃止することができる」ではなく「廃止しなければならない」となっていますので1日遅れただけでも当然に廃止となります。

廃止となれば、その後のすべての手続きを実施せずに再生手続きを終えさせるということですので、再生計画案は認可されないことになり、借金が減ることもありません。

再生計画(案)の内容

再生計画では、①再生債権に対する権利の変更、②再生債権に対する弁済方法、③共益費および一般優先債権に対する返済方法、について定めなければなりません。

以下では、それぞれについて、日本弁護士連合会(日弁連)が交付しているモデル書式の記載を例に説明していきます。

再生債権に対する権利の変更

第1 再生債権に対する権利の変更

再生債務者は,各再生債権者からそれぞれが有する再生債権について,

1 再生債権の元本及び再生手続開始決定の日の前日までの利息・損害金についての合計額の パーセントに相当する額

2 再生手続開始決定の日以降の利息・損害金については全額

について免除を受ける。

「再生債権に対する権利の変更」については、個人再生において、債権者から現在の残債務のうちのどれくらいの割合を減免してもらうかということを決めて記載します。これによって圧縮された残債務について、再生計画認可後に返済をすることになります。

この圧縮率は、債権者に返済する総額が最低弁済金の額よりも多くなるように設定しなければいけません。返済総額が最低弁済金を下回っているときには、再生計画は不認可となります。

なせ「割合」なのか?この再生計画の書式をみて、「○○%の免除を受ける」というのはわかりづらいじゃないか、「○○円」としたほうがはっきりするのでは?と思われた方もいるでしょう。

この記事の最後でも説明していますが、再生計画が認可された場合には、債務を一部減免する効果は、再生手続き中にその債権(債務)額が確定していない債権(債務)にも適用されることになります。「○○円」という記載では、そのような場合に適切に対応することができないために、「○○%」という記載をしています。

最低弁済金について

この最低弁済金については、小規模個人再生の場合では、最低弁済基準額と清算価値のうちで高い方の金額、給与所得者等再生の場合には、最低弁済基準額、清算価値、2年分の法定可処分所得のうちで最も高い額となりますが、このことについては、下記の関連記事で詳しく説明しています。

【関連記事】34.個人再生では、具体的にどのくらいの金額を返済するのか?

債務の支払方法

再生債務者は,各再生債権者に対し,第1の権利の変更後の再生債権について,次のとおり分割弁済をする。

(分割弁済の方法)

再生計画認可決定の確定した日の属する月の翌月から

□ 年 か月間は,毎月 日限り, パーセントの割合 による金員(毎月の支払分・合計 回)

□ 年 か月間は,毎年 月及び 月の 日限り, パーセントの割合による金員(ボーナス時の支払分・合計 回)

□ 毎年 の 日限り, パーセントの割合による金員(合計 回)

次に、いつからいつの間に、どれくらいの金額を債権者に返済するかということを決めて記載します。個人再生の場合には、原則として3年までの期間で、最低3ヶ月に1回は弁済をする必要があります。

ただし、住宅ローンの支払いの都合、病気や家族の介護、子供の教育費等で、3年間で支払うことが困難であるとされる特段の事情が認められれば、最大で5年までの返済期間を設定することができます。

共益債権・一般優先債権の支払方法

第3 共益債権及び一般優先債権の弁済方法

共益債権及び一般優先債権は,

□ 随時支払う。

□ 平成 年 月 日までに一括して支払う。

□ 下記のとおり支払う。

支払方法(具体的に)

最後に、共益債権・一般優先債権とよばれるものの支払方法について記載します。この共益債権・一般優先債権とは、簡単に言えば個人再生をしても債務の減額が認められない債権のことです。

これらは、再生計画とは別に支払う必要があります。たとえば、共益債権には、水道光熱費や、離婚した配偶者の子供に支払う教育費があり、一般優先債権は、税金や社会保険料等がこれに該当します。破産の場合の非免責債権と同じものと理解しておけばよいでしょう。

【関連記事】47.破産しても借金の返済が免除されない非免責債権の7つのパターン

自分で決めたからこそ確実に実行しなければいけない

個人再生では、再生計画認可後に「再生計画で決めたとおりに返済する」ことで、残った債務の返済義務を免除してもらう手続きです。債務整理を行うことになった債務者の多くは、過去に借金の返済を延滞していますから、債権者としても再生計画の認可後に確実に返済してもらえるかどうかということは、当然に最大の関心事です。

個人再生では、再生計画認可後に「再生計画で決めたとおりに返済する」ことで、残った債務の返済義務を免除してもらう手続きです。債務整理を行うことになった債務者の多くは、過去に借金の返済を延滞していますから、債権者としても再生計画の認可後に確実に返済してもらえるかどうかということは、当然に最大の関心事です。

したがって個人再生手続きでは、「約束を守れるかどうか」という観点をとても重視しています。再生計画を債務者が自ら作成しなければならないのも、そのような考え方のあらわれです。

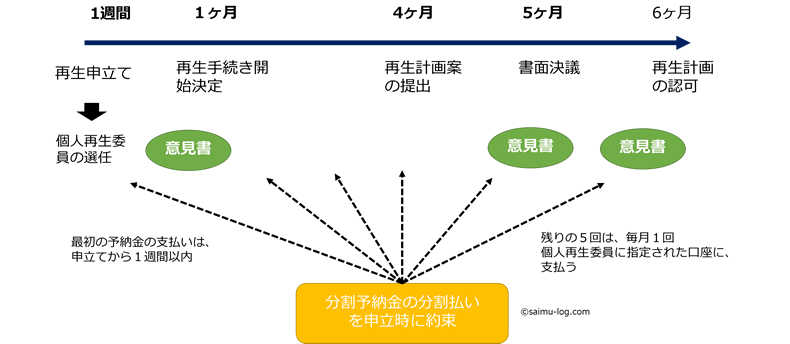

予納金弁済テスト

そのような考え方に基づく運用の例として、「予納金弁済テスト」とよばれるものがあります。これは東京地方裁判所で行われている運用ですが、大阪地方裁判所等でも「積立金」という方式で同様のことが行われています。

東京地方裁判所では原則として全件で個人再生委員が選任されることになっていますが、それはこの予納金弁済テストの実施のためともいえます。

予納金分割テストは事前審査のようなもの

東京地裁での個人再生手続きは、再生認可までの期間を6ヶ月として実施されていますが、この6ヶ月の間に、予納金を毎月分割で納める方式のことを「予納金分割テスト」とよんでいます。

なお、体裁としては、再生申立ての際に、申立人の側から、「予納金を毎回○万円ずつ、初回の支払日を申立てから1週間以内とし、その後は毎月決まった日までに支払う」ということを申し入れることになっていますから、まさに「こちらが約束したことを確実に実行できるかどうか」をテストすることが、この予納金分割テストの目的です。

個人再生委員は、この予納金分割テストの支払状況等を勘案して、再生手続開始決定の前、書面決議の前、認可決定の前の3回にわたって、意見書を提出することができます。

予納金の支払いに延滞することがあれば、「手続きを開始すべきでない」、「書面決議に付すべきではない」、「再生計画を認可すべきではない」という趣旨の意見をだすことになるのですから、まさに「テスト」なのです。

ちょっと余談予納金分割テストは、東京地裁(や大阪地裁)での運用です。したがって、他の地域の地方裁判所ではこのような運用を行っていない場合があります。しかし、それなら私には関係がないと思われる方もいるかもしれまんが、実はそうは言い切れないのです。

裁判所で新しい試みを運用する際には、大規模庁とよばれる裁判所(東京・大阪)でまず行われます。東京や大阪は、裁判官をはじめとする裁判所のスタッフも多く、その地域の弁護士も多いため新しい取り組みを行えるマンパワーがあるためです。また事件数も多いですから新しい取り組みに適合した事件も数多く存在します。

大規模庁での運用が成功すると、それがさらに改良を加えられながら、徐々に規模の小さい裁判所へと拡がっていきます。破産の場合には、少額管財(特定管財)とよばれる運用方式が既に全国に拡がっていますが、これもそもそもは東京地方裁判所民事20部という破産事件を取り扱う1部局ではじめられた試みなのです。現在大阪の破産で実施されている案分弁済や積立金方式とよばれる手法ももしかしたら、全国に拡がっていくかもしれません。

破産ではありませんが、民事訴訟では、そのような新しい取り組みが全国に拡がった結果、法律上の正式な制度として立法化されたものもあります。少額管財の運用も、すでにこれだけ広く普及していますから、次に破産法が改正される際には(破産法の改正は当面ないと思いますが)、破産法の条文の中に正式な手続きとして組み込まれるのではないかと思われます。

ですから、現在東京地方裁判所(や大阪)で試験的に行われている取り組みというのは、他の地域でも無視することができないのです。裁判官は大規模庁と地方の裁判所をいったりきたり転勤していますから、人事異動がきっかけで、「よしウチでもやってみるか」と、地方の裁判所が大規模庁で行っていた新しい運用(その裁判所で実施できる仕組みにアレンジして)はじめるということも、実は珍しくないことです。それがあなたの事件ということは、十分にあり得るのです。

再生計画の認可

再生計画案が裁判所に期限内に提出されると、それに対する認可・不認可の判断をするために必要な手続きが実施されます。再生計画が認可されるためには、再生計画での返済総額が、最低弁済額の条件(清算価値や最低弁済基準額を超えているか)や、住宅ローン特則を利用のための条件等をクリアしている必要がありますが、これについては、それぞれ別に解説していますので、ここでは、債権者との関係についてだけお話をすることにします。

【関連記事】34.個人再生では、具体的にどのくらいの金額を返済するのか?

小規模個人再生の場合 ――債権者による書面決議

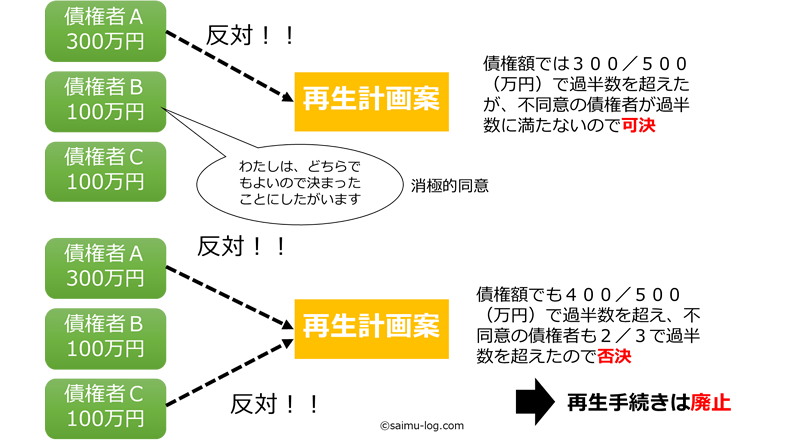

小規模個人再生の場合には、再生計画案が認可されるためには、債権者の同意が必要となります。この債権者の同意は、債権者による書面決議で議決されることになります。この再生債権者による議決は、債権者の頭数でなされる議決(債権者1人が1票)のものと、債権額に応じた議決(大口債権者の意見ほど議決権が強い)の2つの観点から判断されます。

議決権のある債権者

債務整理をする債務者にはたくさんの債権者がいることが一般的ですが、すべての債権者がこの議決に加われるわけではありません。この再生計画案の議決に議決権を有する債権者は、再生計画認可後に、この再生計画に基づいて返済を受ける債権者のみです。

したがって、再生計画とは別に返済を受けることになる、共益債権者や一般優先債権者は議決権をもちません。また、債務者の財産に担保権を設定している債権者は、債権額から担保価値を差し引いた債権額の限りで議決権を行使することができます。

消極的同意

この債権者による再生計画案の決議は、書面によって行われます。具体的には、債権者の提出した再生計画案の内容に不同意の債権者のみが回答書を提出することで、その意思表示をすることによって行います。再生計画案の決議は、再生計画に対する不同意(反対)が「議決権者の半数に満たず、かつ、その議決権額が議決権総額の1/2を超えないとき」には同意されたものと扱われます。これを消極的同意による議決とよびます。

なぜ、「同意(賛成)」の意思表示によって行われないかといえば、消極的同意の方が、債務者にとって有利だから(再生計画案が可決されやすい)ということにほかなりません。「債権額を圧縮(回収できる金額が減る)」ということを積極的に希望する債権者などいるはずがありませんから、消極的同意にしておかなければ、再生計画案が可決されることが困難になりすぎるおそれがあるからです。

給与所得者等再生の場合

給与所得者等再生の場合には、小規模個人再生の場合には必要とされる再生計画案に対する債権者の議決がありません。その代わりに債権者には意見を述べる機会が与えられています。しかし、この債権者の意見は裁判所の再生計画に対する認可判断に一切の拘束力をもたないので、債権者の反対意見があった場合でも、裁判所は再生計画を認可することができます。

そのため、債権者の数が少ない場合や、大口債権者が再生計画案に不同意することが確実のために、再生計画が不同意となってしまう可能性が否定できない場合には、給与所得者等再生を利用することで、このリスクを回避することができます。個人再生が創設された当初は、このような利用がもっと多いのではないかと見込まれていたのですが、実際には、個人再生の90%以上が小規模個人再生の場合ですから、実際の債権者は、私たちが考えるよりも優しいのかもしれません。

再生計画認可決定

債権者によって再生計画が可決されると、裁判所は、個人再生委員の意見を踏まえて、この再生計画の認可・不認可を決定します。たとえば分割予納金の支払いに遅延があるなどの事情があるときには、書面決議で可決されていても不認可とされる可能性があります。再生計画が認可されるときには、裁判所によって再生計画認可決定が下されます。

この再生計画認可決定が下されると、そのことが官報によって公告されます。それから2週間が経過することで、再生計画認可決定は確定し、再生手続きは終了することになります。

再生計画認可の法律上の効果

再生計画認可決定が確定すると、次のような法律上の効果が発生します。

- 債務の一部減免と支払猶予

- 債権の劣後化

債務の一部減免と支払猶予

再生計画認可決定が確定すると、共益債権・一般優先債権を除いたすべての債権について、再生計画で決められた内容の債務の一部減免、支払猶予(分割払い)の効果が発生します。したがって、それまでに滞納によって期限の利益を失っていた場合でも新たに期限の利益が設定されることになります。

また、この債務の一部減免の効果は、再生手続きに届け出られていたかどうかを問わず、「すべての債権(債務)」について発生します。この点は、通常(個人向けではない)の民事再生の場合と特に取扱いが異なっています。

債権の劣後化

個人再生を申し立てた債務者には、多くの債権者がいる場合が珍しくありませんが、その中には、権利関係がはっきりしない場合や、その権利関係の存否について争いがあるというケースも存在します。破産の場合であれば、権利関係が明確ではない場合や争いがある場合には、それぞれ破産管財人が訴訟等の手段によって問題を解決していきます。

しかし、個人再生は、迅速に債務整理を行うために、破産の場合よりも簡易な手続きで行うため、その権利関係の確定作業を待たずに終えることになります。また、債権の届け出に漏れがあったという場合もあり得ます。そのような債権(債務)に対する対応として、債権の劣後化という効果が発生します。

先に説明したように、再生計画の認可が確定すると債権の届け出の有無を問わず、債務者のすべての債務に一部減免と支払猶予の効果が発生します。ですから、債務額に争いのある場合にも、その後に確定された額に圧縮率をかけた限度でしか債務は発生しません(そのために、再生債権では、○○円の減額ではなく○○%のという記載をしています)。

また、書面決議のときまでに、届出の間に合わなかった債権については、再生計画認可後に、その返済を新たに追加することになると、支払い額が増えることで、再生計画の遂行(毎回の返済)に悪影響を与える可能性があります。そこで、書面決議までに届け出のなかった債権については、再生計画に基づく支払いが完了するまで、その支払いが猶予されることになります。このような取扱いのことを債権の劣後化とよんでいます。

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。