再生計画に基づく返済は長期間にわたりますので、返済中に予期しない病気や天災などで、返済が困難となることも予想されます。再生計画の返済期間中に返済が困難となった場合には、原則として、再生計画の変更で対応することになりますが、それすら難しいという場合にどうなるのか?ということについてお話していきます。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ再生計画の履行中に返済が困難に!

冒頭で触れたように、再生計画は、原則3年(特段の事情のあるときは5年)という期間をかけて履行(返済)するものです。この間に、重い病気にかかってしまったり、交通事故に遭ったために就業が困難となってしまったり、天災で自らの店舗が消失してしまったというような、再生計画の履行が困難となるような重大なトラブルに見舞われるということもあり得ます。

冒頭で触れたように、再生計画は、原則3年(特段の事情のあるときは5年)という期間をかけて履行(返済)するものです。この間に、重い病気にかかってしまったり、交通事故に遭ったために就業が困難となってしまったり、天災で自らの店舗が消失してしまったというような、再生計画の履行が困難となるような重大なトラブルに見舞われるということもあり得ます。

返済困難な場合には、再生計画の変更(リスケジュール)が基本

再生計画に基づいて返済をしている途中で、返済を続けることが難しくなった場合には、再生計画を変更する(リスケジュール)ことで対応することが大原則です。

【関連記事】37.個人再生で返済が厳しくなったときの対処法と2つのパターン

再生計画の変更も難しいときの最終的な救済方法

しかし、たとえば交通事故被害に遭ってしまったことで、重度の後遺障害が残ってしまったようなケースや、大地震などの天災によって、自営業者の住居兼店舗が消失し、自らも大怪我を負ってしまった場合のように、リスケジュール自体が困難なケースもあり得ます。

そのような場合に、最終的な救済方法として用意されているのが、ハードシップ免責とよばれる手続きです。

ハードシップ免責の条件

このハードシップ免責をうけるには、次の条件をみたしている必要があります。以下ではそれぞれについて説明していきますが、ハードシップ免責を利用するためのハードルはかなり高いものです。

- 再生債務者の責任ではない事情によって、再生計画を遂行することが極めて困難になったこと

- 再生計画の変更が極めて困難なこと

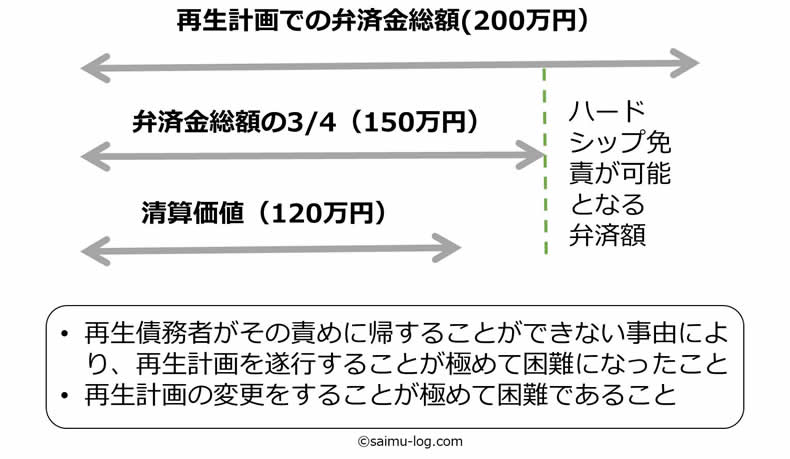

- 再生計画によって変更された返済金額の3/4以上の返済を既に終えていること

- これまでの返済額が清算価値よりも大きいこと(債権者の一般利益に反しないこと)

再生債務者の責任ではない事情によること

再生計画を変更するための条件と似ていますが、ハードシップ免責の場合には、「極めて」困難であることが求められています。

これは再生計画変更の場合の「著しく」よりも深刻・重大な事情である必要があります。具体例をあげれば、重い病気や怪我によって長期間働くことができない場合等が挙げられるでしょう。

再生計画の変更が極めて困難なこと

たとえば、勤め先の業績不振を原因とするリストラ等によって職を失い求職活動をしているが仕事が思うように決まらないという場合は、このような事態となったことの責任を債務者に負わせることはあまりにも酷な話です。

たとえば、勤め先の業績不振を原因とするリストラ等によって職を失い求職活動をしているが仕事が思うように決まらないという場合は、このような事態となったことの責任を債務者に負わせることはあまりにも酷な話です。

しかし、このような場合でもあっても、通常は、再生計画を変更することで対応することになるでしょう。ハードシップ免責を受けるためには、これよりもさらに深刻な状況にあることが求められています。

また、次に触れるように、ハードシップ免責は既に返済総額の75%以上を返済していることが利用条件となっていますから、返済しなければならない債務は残り1/4を切っていることになります。

再生計画の変更は、最大で2年まで返済期間を延長することが可能ですから、この残りの債務を返済期間を2年延長したとしても返済することが難しい状況というのは、実際にはあまり想定しづらいと思われます。

再生計画の返済金額の3/4以上の返済を既に終えていること

ハードシップ免責が認められるためには、それまでに再生計画によって決められた返済金額(総額)の3/4以上の金額の返済を終えている必要があります。

要するに、ハードシップ免責というのは、「ゴール間近までがんばってきたけれども、予期しないトラブルが発生したために完走が困難(ハードシップ)になったという場合に、特例措置として完走扱いにしてあげよう」という制度なのです。

これまでの返済額が清算価値よりも大きいこと

また、返済金総額の3/4以上の支払いを超えていたとしても、その金額が清算価値(再生計画認可決定のときに破産していれば債権者に配当できていた金額)よりも少ないときには、ハードシップ免責を利用することができません。(債権者の一般利益に反しないこと)

個人再生の場合には、債務元本のカットという大きな負担を債権者にお願いしていますので、それ以上の負担を債権者に求めるのは、債権者にとっても酷だということです。

これは、言い換えれば、再生計画で定めた返済額が清算価値に近ければ近いほど(返済総額が少なければ少ないほど)、ハードシップ免責が認められる余地が小さいということでもあります。

ハードシップ免責が認められた場合

ハードシップ免責が認められた場合には、非減免債権(再生計画でも減額されない債権)や再生利用前に発生している罰金を除いたすべての債務が免責されることになります。

したがって、再生計画における残債務がすべて免責されることになるだけでなく、住宅ローン特則を利用している場合には、住宅ローンにかかる債務も免責されることになります。

ハードシップ免責は担保権に影響を与えない

しかし、このハードシップ免責の効果は、住宅ローンに設定されている抵当権等の担保権には一切の影響を与えないことになっています。したがって、ハードシップ免責を利用した場合には、住宅ローンの残債務が免責される代わりに、住宅は抵当権の実行により売却されることになりますので注意が必要です。

要するに、ハードシップ免責というのは、個人再生の中で、破産手続き(+免責手続き)を行った場合とほぼ同じ取扱いをしているのです。以上のように、ハードシップ免責はかなり厳しいものですから、実際にはほとんど利用されていません。

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。