再生計画に基づく返済は長期間にわたりますので、勤め先が業績不振になったことや、社会情勢の変動によって仕入れコストが上昇したこと等で減収してしまったとことから、返済が厳しくなることもありえることです。このような場合にどう対処すればよいのか?ということについて、お話していきます。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ延滞や延滞の放置はいけません

個人再生の場合に限らず、借金の返済が厳しくなったときには、速やかに債権者(あるいは弁護士や司法書士)に報告・相談することが大切です。それによって、支払いを一時猶予してもらえたり、一時的に返済額が減ることを了承してもらえる可能性もないわけではありません。何事も早期対応が重要です。

返済を延滞すると再生計画が取り消されることも

再生計画に基づく返済に滞納(不履行)が生じた場合には、再生債権者は、裁判所に再生計画の取消しを申し立てることが可能となります。理屈の上では、うっかりミスによるたった1回の延滞であっても、再生計画の取消しを申し立てることが可能ですから、注意が必要です。

もちろん、この再生計画の取消しには手間暇がかかりますし、次に説明するように、再生計画が取り消されれば、再生債務者は破産せざるを得なくなりますから、その場合には、残債務の回収はほとんど不可能でしょうから、実際には、それまでの間に、きちんと返済してきた場合であれば、うっかり1度返済が遅れただけで取消しを申し立てられることはないでしょう。

もちろん、この再生計画の取消しには手間暇がかかりますし、次に説明するように、再生計画が取り消されれば、再生債務者は破産せざるを得なくなりますから、その場合には、残債務の回収はほとんど不可能でしょうから、実際には、それまでの間に、きちんと返済してきた場合であれば、うっかり1度返済が遅れただけで取消しを申し立てられることはないでしょう。

しかし、再生債権者の心証は非常に重要ですから、早急に連絡をして、遅れている返済を確実に実行することが大切です。

なお、この再生計画取消しの申立ては、再生計画で決定された返済総額(債権総額)の10%以上の額を有する債権者のみに認められています。

再生計画が取り消されるとどうなるか

延滞の状況がひどい場合には、再生債権者はやはり再生計画の取消しを申し立てることになるでしょう。さきほどもお話したようにうっかり1回返済が遅れたというだけでは、その後の対応があまりに不誠実であった場合や、初回や2回目の返済から遅れてしまったというような場合でない限りは、取消しの申し立てがされることはまずありません。

したがって、実際に取消しの申立てがなされるような場合には、裁判所も再生計画を取消す決定をする可能性が高いと思われます。

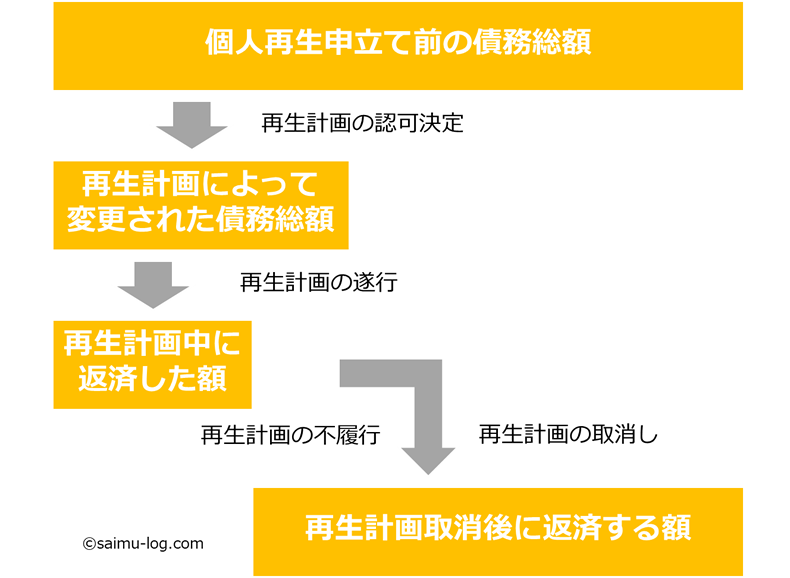

再生計画の取消決定が確定すると、再生計画中に実際に返済した額を除いては、個人再生が申し立てられる前の状態に戻ることになります。

すなわち、下の図のように、再生計画によって減額された債務も個人再生申立て前の状態に戻ることになります。ですから、再生計画が取り消されると、実際には破産のほかに選択肢がなくなります。

返済困難な場合には、再生計画の変更(リスケジュール)が基本

勤め先の都合で給与が大幅に減ってしまったようなことを理由に、再生計画に基づいて返済をしている途中で、返済を続けることがとても難しい状況になった場合には、再生計画を変更する(リスケジュール)ことで対応することができます。

ハードシップ免責の条件

このハードシップ免責をうけるには、

- やむを得ない理由があること

- 再生計画の履行が著しく困難であること

という条件を満たしている必要があります。このうち、「やむを得ない理由」というのは、再生計画を作成する時点は予想できなかった事情であり、かつ、その事情が債務者によってコントロールできない事情でなければならないとされています。

たとえば、震災などの影響で勤め先が極度の業績不振となったというような事情であれば、間違いなくこの条件を満たしているでしょう。他方で、浪費によって返済が苦しくなったという場合には、当然この条件を満たしませんし、自己都合退職もこの条件を満たすものとはいえません。

たとえば、震災などの影響で勤め先が極度の業績不振となったというような事情であれば、間違いなくこの条件を満たしているでしょう。他方で、浪費によって返済が苦しくなったという場合には、当然この条件を満たしませんし、自己都合退職もこの条件を満たすものとはいえません。

「再生計画の履行(返済の継続)が著しく困難である」というのは、まさに毎月の返済を継続することが客観的にとても無理であるという場合です。たとえば、急な円高や円安などで会社が業績不振となって給与が減ってしまったという場合であっても、その減少額が月1万円や2万円というという程度に過ぎない場合であれば、「著しく困難」とは言えない可能性が高いでしょう。

個人再生は、再生計画認可の段階では、再生債務者にかなり有利なはからいがされていますので、それを確実に実行できなくなった場合には、これとは逆に厳しい対応をとられる可能性が高いものと理解しておいた方がよいと思われます。

わかりやすくいえば、「もう十分に甘やかしたのだから、これ以上は甘えさせない」ということです。それ故に、きちんと完済できる再生計画を作成することが大切なのです。

どのように変更することができるのか

再生計画を変更するためには、裁判所に再生変更計画案を提出しなければなりません。この再生変更計画案では、次のような変更は認められていませんので、注意が必要です。

- 当初返済総額(変更前の返済総額)を変更する(減らすことも増やすこともできません)

- 返済期間の延長は2年まで

- 住宅ローン特則に変更を加えること

簡単にいえば、再成計画の変更は、返済期間を最大2年間(3年から5年、5年から7年へ)延長する(リスケジュールとよぶこともあります)ことで、毎月の返済額をその分だけ減らすことができるだけになります。それ以上の変更を認めることは、「甘やかしすぎ」というわけです。

再生計画の変更には時間がかかります

再生計画の変更には、債権者による書面決議や債権者の意見聴取が必要となりますから、3ヶ月以上の期間を要することが一般的です。

再生計画の変更には、債権者による書面決議や債権者の意見聴取が必要となりますから、3ヶ月以上の期間を要することが一般的です。

再生計画においては、最低でも3ヶ月に1回は返済をしなければならないことになっていますから、再生計画変更の申し立てをしてから、再生計画の変更が認められるまでの間に、必ず1回は返済しなければならなくなることに注意が必要です。その意味でも、返済が行き詰まりだした際には、早急に対応をすることが大切なのです。

再生計画の変更では対応できない場合

再生計画の遂行(返済の継続)が難しくなった事情によっては、返済期間を延長することでも再生計画の遂行は未だに難しいという場合もありえます。このような場合には、

- 個人再生を諦めて自己破産へ移行する

- ハードシップ免責を利用する

- 再生債権者と個別に任意整理をする

ということが考えられます。しかし、ハードシップ免責は下記の関連記事でも説明していますが、利用のための条件がかなり厳しいですから、それによって救済してもらえるケースは限られています。

また、再生債権者と個別に任意整理する場合にも、他の債権者を害する(和解する債権者だけを特別扱いする)ような内容の和解は認められませんし、当初の再生計画で定めた返済額を維持する必要がありますから、返済負担を減らすためにできることがかなり限られていることに注意しておく必要があるでしょう。

【関連記事】38.個人再生でハードシップ免責が認められる条件とは?

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。