個人再生は、「住宅ローンの残った自宅を保持したまま債務整理できる」非常に便利な手続きです。住宅ローンがない場合でも個人再生では「借金そのもの」が減額されるので、任意整理よりも返済額が少なくなるメリットがあります。

しかし、自己破産とは異なり「借金を返済する」手続きであるため、借金の額が多すぎるときには、個人再生を利用することができません。再生要件となる債務額の算出は、法律知識のない方には少し複雑なので、個人再生の利用を検討する際には注意が必要です。

この記事では、「個人再生を利用できる借金の額の計算方法」と「個人再生できない場合の手続き」について説明します。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ民事再生法の規定

個人再生の手続きは「民事再生法」が定める民事再生手続きの特則という位置づけです。民事再生法221条1項は、「再生債権が5000万円を超えない」場合に、個人再生を利用できると定めています。再生債権というのは、個人再生で認可される「再生計画」に基づいて返済される借金のことです。

5,000万円に含まれない借金

個人再生を利用する方が抱える借金のうち、次のものは、利用要件の5,000万円に算入されません。

- 住宅ローンの残額

- 別除権の設定されている借金

- 再生手続き開始前の罰金

- 滞納している税金・公共料金(電気・ガス・水道)

個人再生は、バブル経済崩壊後に「住宅ローンを抱えながら借金に苦しんでいる人」を救済するために創設された経緯のある制度です。すなわち、「住宅ローンの残った持ち家を手放すことなく借金を整理できる」のが個人再生の最大の特徴です。

そのため、「住宅ローンの残額」は、利用要件の5,000万円に算入されません。たとえば、住宅ローンが1億円残っていたとしても、その他の借金が5,000万円を超えなければ個人再生を利用できます。

担保のついたローンや借り入れは含まれない

次に、「別除権の設定されている債権」は、言い換えれば「担保のついた借金」のことです。住宅ローンがその典型ですが、住宅ローン以外の借金でも、担保の設定された借金は、5,000万円に算入されません。たとえば、次の借金が該当します。

- ローンの残っている自動車やバイク

- 未払いのリース料

ただし、自動車やリース物品の価値(評価額)よりも残っているローン・リース料の額が多い場合には、「債務残額から評価額を差し引いた金額」が再生債権に算入されます。たとえば、ローンが200万円残っている自動車の評価額が100万円であれば、100万円が再生債権に算入されます。

5,000万円に算入しなければいけない借金

次の借金は、「算入するのを忘れそう」、「算入されないと勘違いしそう」ですが、再生債権に算入されなければいけません。

- 他人の住宅ローンの保証債務

- 子供の奨学金の保証債務

- 事業借入の保証債務

「他人の(連帯)保証人」となっている場合には、その保証債務も再生債権に含まれます。「保証債務」の多くは、「あなたに請求がきている借金」ではないことがほとんどです。したがって、個人再生(や自己破産)を申し立てる際に存在を忘れがちなので、注意しなければいけません。

保証債務に注意

また、保証債務は「金額が大きい」ことが特徴です。消費者金融やカード会社からの借金は「300万円」なのに、連帯保証人となっている「子供の住宅ローン」や「経営する会社の事業借入」が「5,000万円」を超えるために個人再生できないというケースは、珍しくありません。このようなケースでは、個人再生の開始前に「他の連帯保証人を立ててももらう」ことを主債務者にお願いする必要があります。

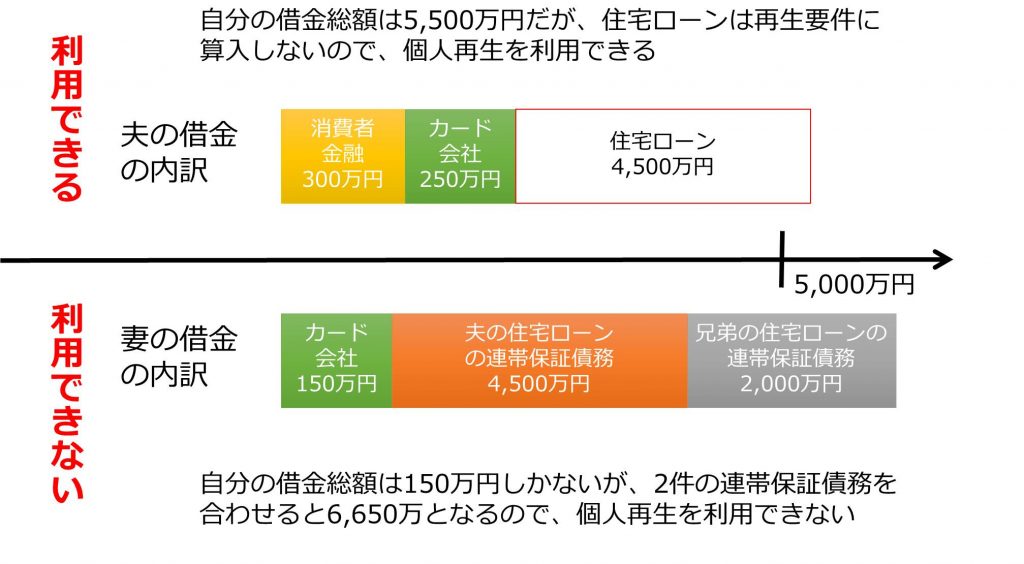

たとえば、下の図のように配偶者の住宅ローンを連帯保証しているケース等では注意が必要です。

このケースでは、夫の負債総額は、住宅ローンと合わせると5,050万円です。しかし、住宅ローンの金額は、再生要件として算入されないので、個人再生を利用できます。他方で、妻は、「妻自身の借金は150万円」しかありませんが、夫と兄弟の住宅ローンを連帯保証しているため「負債総額が6,650万円」となります。したがって、夫よりも自身の借金は少なくても個人再生を利用できないことになります。

なお、この妻のケースは、借金の額は150万円ですから、個人再生ではなく任意整理することも可能な額(任意整理であれば毎月約4万円の返済)です。任意整理であれば、代わりの連帯保証人を探す必要もありません。

個人再生直前に特定債務者に返済することは偏頗弁済になる

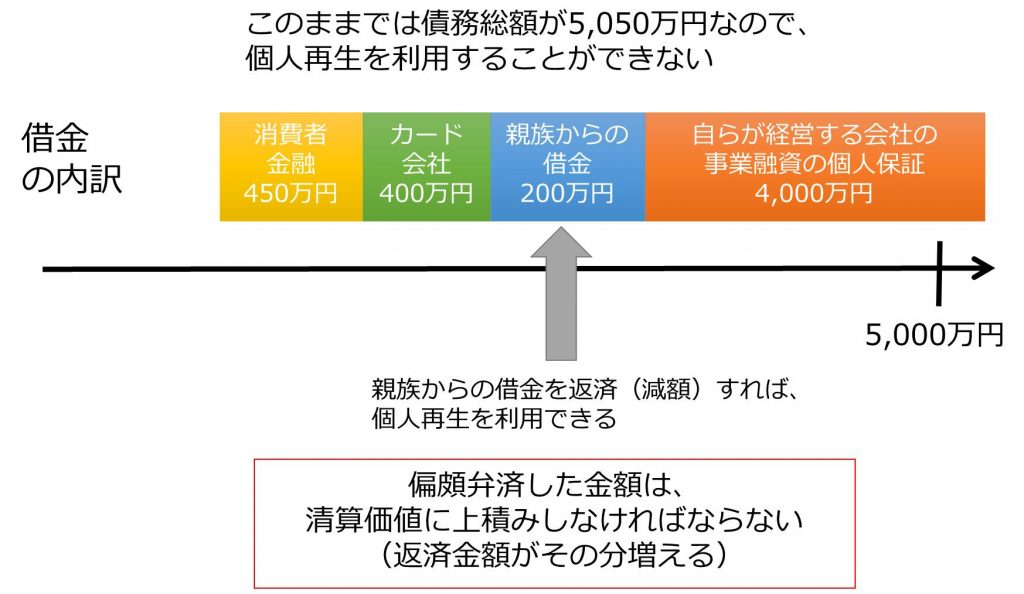

下の図のようなケースでは、連帯保証人を外れる方法の他に、自分の借金を減らすことでも個人再生を利用できるようになります。このケースでは、連帯保証債務を含めた債務総額が5,050万円なので、たとえば、親族からの借金の200万円を返済してしまえば、個人再生することが可能となります。

しかし、このように個人再生直前に「特定の債権者にだけ返済する行為」は偏頗弁済に該当します。個人再生では、自己破産における偏頗弁済のように否認権が行使されることはありません。その代わり、偏頗弁済した金額に相当する金額を「清算価値」に上積みしなければいけなくなります。つまり、偏頗弁済した額だけ他の債権者への返済額が増えるのです。

このケースでは、消費者金融とカード会社だけを任意整理しても毎月の返済額は20万以上になります。したがって、個人再生できなければ、自己破産するほかないケースです(自宅を手放したくないのであれば偏頗弁済してでも個人再生した方がよいケースです)。

なお、個人再生における偏頗弁済の取扱いについては、下記の記事も参考にしてください。

利息・遅延損害金にも注意が必要

再生債権の総額が5,000万円以下であることは、「手続き開始時」だけでなく「再生計画認可時」にも満たしていなければいけない要件です。再生申立て時には5,000万円を超えていなくても、申立て後に新たな借金が判明して5,000万円を超えてしまった場合には、再生計画が不認可となります。

また、再生債権には利息や遅延損害金も含まれます。そのため、利息や遅延損害金が膨らんだために再生計画認可時に再生債権が5,000万円を超えてしまった場合にも、再生計画は不認可となります。

不認可の場合には、それまでの手続きがすべて無駄になります。個人再生申立ての際には、念入りに債務の調査を行うべきです。

個人再生が利用できない場合の手続き

借金の額が多いために個人再生が利用できない場合には、次の方法で債務整理することになります。

- 通常の民事再生手続き

- 自己破産

個人再生が利用できない場合には、「通常」の民事再生手続きを利用することが考えられます。通常の民事再生手続きは、主として法人の利用を念頭したものですが、個人でも利用できます。ただし、次の点で注意が必要です。

- 民事再生は個人再生よりも費用がかなり高額

- 民事再生は個人再生よりも再生計画の認可要件が厳しい

債務総額が5000万~1億円の民事再生では、300万円の予納金が必要となります。これは個人再生の10倍の金額です。予納金の工面ができずに民事再生をあきらめ自己破産される方も少なくありません。

また、小規模個人再生の再生計画は、「債権者の消極的同意」で可決されますが、民事再生では、「債権者の過半数の賛成」が必要となるので、ハードルが高くなります。

しかし、民事再生手続きでも住宅ローン特則は利用できるので、「自宅を手放したくない」という場合には、予納金を何とか工面して民事再生する価値はあります。

正しく対応するためにも弁護士・司法書士の支援が必須です

債務整理の方法を問わず、借金の額が多いケースは、複雑な問題を抱えていることが少なくありません。また、個人再生は債務整理の中で最も手続きが複雑です。個人再生を利用するケースの多くは、「何とか家を残したい」という場合が多いでしょう。

個人再生を確実に成功させるためには、早期に弁護士に相談し、慎重・丁寧に申立ての準備をすることがとても大切です。