この記事では、自己破産とよばれる手続きの概略についてお話していきます。破産の手続きについては、ウェブ上で確認することのできる破産手続きに関する情報には、間違った思い込みや、古い情報のものもありますから、取り扱いには注意が必要でしょう。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ破産の手続きとは?

破産手続きは、もはや債務を返済することのできなくなった状況(これを支払不能とよびます)にある債務者(破産者)のすべての資産を清算することで、債権者への配当を行う、裁判所による強制的な精算手続きです。この破産は、債務を返済することのできなくなった債務者からだけでなく、債権者から申し立てることも可能です。よく自己破産というのは、債務者の方から破産の申し立てをした場合のことを「自己破産」とよんでいます。

破産手続きは、もはや債務を返済することのできなくなった状況(これを支払不能とよびます)にある債務者(破産者)のすべての資産を清算することで、債権者への配当を行う、裁判所による強制的な精算手続きです。この破産は、債務を返済することのできなくなった債務者からだけでなく、債権者から申し立てることも可能です。よく自己破産というのは、債務者の方から破産の申し立てをした場合のことを「自己破産」とよんでいます。

破産しただけでは借金は免除されません

しばしば「破産は借金の返済義務を免除してもらうための手続き」という説明を見かけますが、これは厳密に言えば間違った説明です。破産はあくまでも清算のための手続きですから、破産しただけで借金の返済が免除されることはありません。また、破産しても返済義務が免除されない債務もあることに注意が必要です。

【関連記事】47.破産しても借金の返済が免除されない非免責債権の7つのパターン

免責によって借金の返済義務は免除されます

破産手続きが開始されると、債務者(破産者)の資産は、破産管財人によって管理されます。その財産が換金され(換価といいます)、それが債権者に配当されることで、破産手続きは終了します。破産は、借金が返済できない場合でなければ申し立てることができませんから、配当をしても債務が必ず残ることになりますので、残った債務の取り扱いが問題となります。

その残った債務の支払い義務を免除するための手続きを「免責手続き」といいますが、そこで「免責決定」を得られることではじめて、借金の返済義務が免除されることになります。

【関連記事】 50.破産しても免責が認められない8つの理由とは?

56.ギャンブル・FX・株・キャバクラ等の借金でも破産すると免責できる?

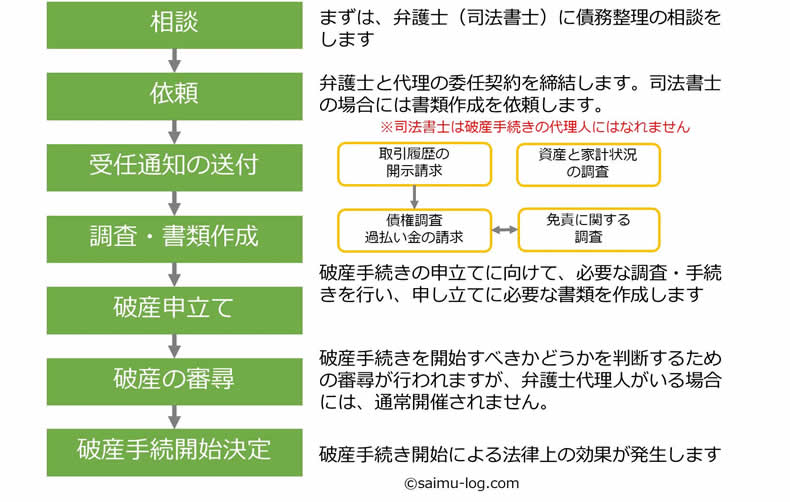

破産手続きを申し立てるまで

自己破産を申し立てる場合の大まかな流れは次の通りです。

破産の申立ては、建前としては本人で行うことも可能ですが、実際には、弁護士に依頼することが大半です。多くの裁判所では、本人が申し立てることに良い顔をしません。東京地方裁判所の場合には、原則として弁護士代理人による申立てしか受け付けていません(司法書士に申立書を作成してもらったとしてもダメです)。東京地方裁判所がこのような取り扱いをしていることには理由があるのですが、それについては、下記の関連記事で詳しく触れています。

【関連記事】 49.個人破産は同時廃止が原則ではない。少額管財となる6つ条件とは

弁護士には隠しごとをしない

弁護士に依頼をすることを前提にお話すれば、破産を申し立てる際に必要な調査や作業のほとんどは弁護士が行いますので、依頼人(あなた)は弁護士に任せておけば良いということになります。

弁護士に依頼をすることを前提にお話すれば、破産を申し立てる際に必要な調査や作業のほとんどは弁護士が行いますので、依頼人(あなた)は弁護士に任せておけば良いということになります。

しかし、本当に破産を申し立てるべきか、破産を申し立てた際に、同時廃止になるのか(少額)管財の扱いとなるのか、免責を得られるのか、といった重要な問題について正しく見通しを立てるためには、依頼人(あなた)の借金や資産の状況について、正確な情報を把握しておく必要があります。

借金の問題を巡るさまざまなことについては、他人に話したくないと思うこともたくさんあるかと思いますが、弁護士に隠し事をしていたり、弁護士に嘘をついたりしたことが、後に依頼人(あなた)自身の不利益となって跳ね返ってくることがありますので、そのようなことがないように注意されてください。その意味でも、本当に信頼のできる弁護士にご依頼されることが大切です。

【関連記事】16.債務整理に強い弁護士・司法書士を見つけるための8つのポイント

破産手続き開始後の流れ

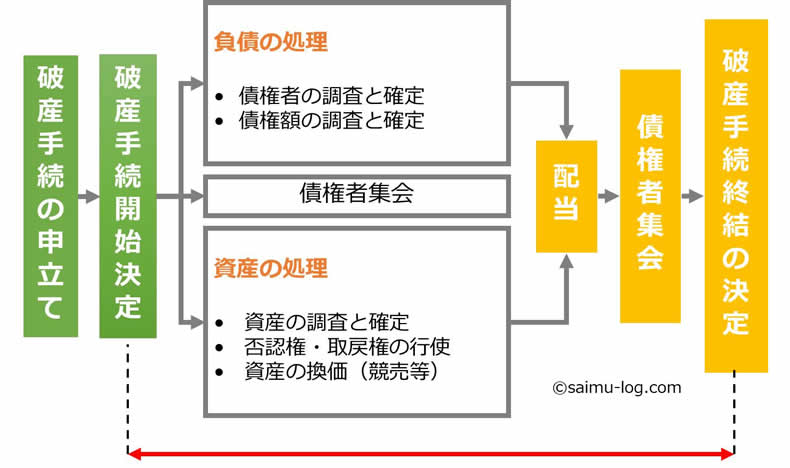

下の図は破産手続き開始から終了までの流れを簡単にまとめたものです。

管財事件

先に説明しましたように、破産手続きは、破産者の財産を換金して債権者に平等に配当するための手続きです。そのために、破産手続きが開始されると、破産者が所有している財産を管理した上で、換金(換価といいます)しなくてはいけません。そのために破産管財人とよばれる人が選任されます。破産者の資産が換価され、それが債権者に配当がされることで、破産手続きは終了します。

このように、破産手続きにおいて、破産管財人を選任して破産者の財産を換価、配当する場合の破産手続きを管財事件とよんでいます。破産法の建前としては、この管財事件が破産手続きの原則的なやり方です。

【関連記事】 48.破産「管財事件」と「同時廃止事件」の違い。どのように決まるか?

同時廃止事件

しかし、個人の破産者の場合には、破産を申し立てた時点で、債権者に配当できるだけの財産がない場合や、仮に財産があったとしても換価・配当にかかる費用すら捻出できないほどの財産に過ぎない場合が少なくありません。

その場合には、換価・配当の手続きを行うメリットがありませんので、破産手続きを開始と同時に取りやめる(廃止)という扱いをすることになります。上の図でいえば、赤の矢印で示した部分がすべて省略されるのです。このような破産事件を同時廃止事件とよんでいます。

【関連記事】 48.破産「管財事件」と「同時廃止事件」の違い。どのように決まるか?

現在の運用は個人破産=同時廃止とは限りません

申し立てた破産事件が、管財事件として扱われるか、同時廃止として扱われるかは、破産者にとっては、重大な関心事です。なぜなら、管財事件の場合には、裁判所に納めなければならない予納金の金額が高くなる(通常管財事件では50万円~となります)だけでなく、破産手続きも時間がかかることになるからです。

ウェブ上の情報では、個人破産は(ほぼ)同時廃止になるという説明を目にすることがありますが、これは正しくはありません。確かに、以前は、個人破産のほとんどすべてが同時廃止事件として扱われていましたが、裁判所の統計上を確認しても、現在では、一部の裁判所を除いては、同時廃止とされる事件は、約半分程度に過ぎません。

このように運用が変わった背景には、少額管財とか簡易管財とよばれるような破産手続きのやり方が広まってきたこと等がありますが、これについては、下記の関連記事で詳しくお話しています。

【関連記事】 49.個人破産は同時廃止が原則ではない。少額管財となる6つ条件とは

破産手続きの終了と免責手続きの開始

同時廃止決定がなされた場合や、配当が終了した場合には、破産手続きが終了します。法人の破産の場合には、これで破産手続きは本当に終わりとなります。法人の場合であれば、破産したことが解散事由となりますから、その法人は清算の手続きを済ませた上で、消滅(解散)することになります。

しかし、個人の場合には、破産手続きによっても返済することのできなかった債務の取り扱いについてさらに手続きを進める必要があります。これが免責手続きです。免責手続きによって免責を受けられた場合には、破産によっても返済することができなかった債務の返済義務が免除されることになります。

【関連記事】 50.破産しても免責が認められない8つの理由とは?

51.破産による制限の終了「復権」とは?復権される5つのパターン

破産は終わりの手続きではなく、「新しいスタート」する手続きです

よく「破産したら終わり」というような声を耳にします。確かに「破産」という言葉は、イメージの良くない言葉です。映画やテレビドラマでも、破産(経済的な破綻)は、悲惨なシーンとセットで描かれます。たしかに、法人の破産の場合であれば、破産によってその法人は消滅することになりますから、破産は終わりなのかもしれません。

よく「破産したら終わり」というような声を耳にします。確かに「破産」という言葉は、イメージの良くない言葉です。映画やテレビドラマでも、破産(経済的な破綻)は、悲惨なシーンとセットで描かれます。たしかに、法人の破産の場合であれば、破産によってその法人は消滅することになりますから、破産は終わりなのかもしれません。

しかし、個人の場合であれば、破産手続きは、終わりではなく、借金の問題から解放されて新しい生活をはじめる、生活をやり直すためのスタートを切るための救済制度なのです。

確かに破産することで、新規のローンは組めなくなります。しかし、これは他の債務整理をした場合でも同じですし、借金の返済が延滞している時点で新規借入の審査は厳しくなっています。また、破産することで、一定の資格制限や職業制限を受けることはありますが、通常のサラリーマンの場合には影響を与えませんし、免責決定によってこの制限は解除されます。破産につきまとっている悪いイメージにとらわれてしまうことで、再スタートのきっかけ失ってしまうことが、もっとも不幸なことなのかもしれません。

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。