破産手続きが開始され破産者となると一定の制限をうけることになります。しかし、その制限は一生続くというわけではありません。この記事では、それらの制限解除となる復権についてお話をしていきます。

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ破産者の受ける制限

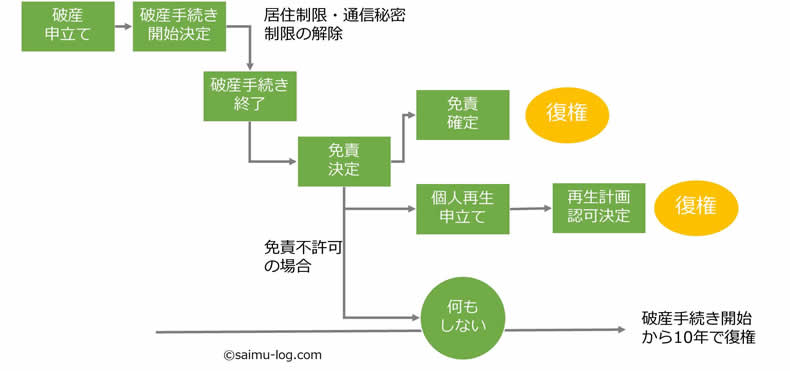

破産手続きが開始され破産者となると、破産者はいくつかの法的な制限をうけることになります。具体的には、居住(移動)の制限、通信の秘密の制限、資格(職業)制限です。しかし、これらの制限はずっと続くというわけではありません。

たとえば、居住制限や通信の秘密の制限は、破産財団の調査や破産手続きを円滑に進めるために、破産者に課せられる制限ですから、その目的を達成すれば、制限は解除されます。法律的には、破産手続きの終了によって解除されますが、実務的には第1回目の債権者集会のころには解除されます。

【関連記事】46.破産するとどうなるのか?影響のある職業とは

資格制限と復権

しかし、資格制限については、それぞれの資格制限を定めているのは破産法ではなく、それぞれの職業に関する法律(代理人や後見人といった私法上の資格の場合には民法)が定めていることもあり、破産者である間は、その資格制限は解除されないことになります。この破産者でなくなることを、「復権」とよんでいます。

破産者が復権されるのは、次の5つの場合です

- 免責許可が確定したとき

- 債権者の同意による破産手続きの廃止

- 個人再生の再生計画認可決定

- 破産手続き開始から10年が経過したとき

- すべての債務がなくなったとき

当然復権の場合

1~4までの場合の復権のことを「当然復権」とよんでいます。すなわち、免責が確定したことによって債務の返済義務が免除されますので、破産者としておく必要が当然になくなったという場合です。この当然復権の場合には、「当然」ですから特段手続きをとる必要がありません。なお、免責については、下記の関連記事で詳しく説明しています。

【関連記事】50.破産しても免責が認められない8つの理由とは?

同意による破産手続きの廃止

破産手続きの廃止というと、同時廃止がよく知られています。破産の廃止というのは、簡単に説明をすると、破産の目的である破産者の財産の換価・配当を行わずに、破産手続きを終えることということができます。

同時廃止というのは、債務者に財産ないことから、そもそも配当することができませんので、破産の開始と「同時」に廃止することを裁判所が決定した場合です。また、手続開始後に廃止となる場合を異時廃止といいますが、たとえば免責調査型の管財事件は、破産者に財産がなければ、免責調査を終えた時点で、異時廃止となることが一般的です。

同時廃止と異時廃止は裁判所の決定によってなされる廃止ですが、同意による廃止の場合は、破産債権者の同意によって廃止するという場合です。破産者がさまざまな制限を受けるのは、債権者の利益を守るためですから、その債権者が廃止(配当されずに破産手続きが終わること)に同意しているのですから、破産者としておく必要がなくなるのです。しかし、この同意による廃止は、個人破産で問題となることはまずありません。

免責不許可となった場合の復権

3~5による復権は、いずれも免責不許可となった場合に復権できる場合となります。免責不許可となったときには、次の3つの選択肢が残されますが、それぞれの場合の復権が、上の3~5に対応しています。

- 個人再生を申し立てる

- そのまま放置しておく

- 任意で返済をする

このうち、個人再生の場合であれば、再生計画の認可に裁判所が関与することになりますし、破産手続き開始から「10年が経過した」という事実は、すべての人が確実に判断できる基準ですから、特別の手続きをすることなく、当然に復権することになります。

しかし、破産手続き開始決定から10年が経過するよりも早い時期に、債務をすべて任意で返済したというような場合には、1~4の場合と違い、それを公的に明確できるものがありませんから、裁判所に復権の申立てを行う必要があります。

復権によって破産者とされたことによる、法律上の制限のすべてが解除されますが、これによってクレジットカードの新規申し込みや、貸金業者からの新規の借入れが可能となるわけではありません。破産した場合のクレジットの申込みや、貸金業者の融資は、法律によって制限されているわけではなく、それぞれの信販会社や貸金業者の判断でなされるものですから、復権はこれに何の影響も与えません。クレジットカードの新規申込みや貸金業者からの借入は信用情報から自己破産の情報が消えるまで待つほかありません。

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。