親が仕事を辞めた退職金で子供の借金の肩代わりをしたとか、自らの退職金で膨れあがった借金を返済したという話をよく耳にしますが、破産した場合には、対処金の取扱いはどうなるのでしょうか?

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ破産手続きにおける退職金の取扱い

結論からお話しておけば、退職金は、破産の際に破産財団に組み込まれるというのが基本的な取扱いです。しかし、破産をするときには、会社を辞めなければいけないということではありませんし、退職金の全額が取り上げられるというものでもありません。

退職金の法律上の取扱い

一般的に退職金と括られている、退職時に支払われる金銭が、法律上どのような性質を持つのかということは、意外と難しい問題です。破産との関係では、これが賃金に該当すると評価できる退職金であるときには、それを破産財団に組み込むという取扱いをすることになります。

どのような退職金が賃金に該当するのか

退職金が賃金に該当するというのは、退職金は、賃金の後払いなのだと考えられるケースです。賃金というのは、その月ごとにもらえるのか、もらえないのか、いくらもらえるのかということが曖昧であってはいけません(労働基準法で細かく定められています)。したがって、就業規則等で、退職金の支払い条件が明確になっている場合にのみ、「退職金は賃金に該当する」ということになります。

退職金が賃金に該当するというのは、退職金は、賃金の後払いなのだと考えられるケースです。賃金というのは、その月ごとにもらえるのか、もらえないのか、いくらもらえるのかということが曖昧であってはいけません(労働基準法で細かく定められています)。したがって、就業規則等で、退職金の支払い条件が明確になっている場合にのみ、「退職金は賃金に該当する」ということになります。

たとえば、お勤め先によっては、従業員が退職したとしても、退職金が発生したり発生しなかったり基準がはっきりしていない会社もあるでしょう。たまたま、退職のときに「これまでご苦労様」という感謝の気持ちで、社長が心付け程度に多少の金銭をくれるという程度のものであれば、賃金に該当するとはいえません。

支給されることが明確な「後払いの賃金」であれば、労働者は、その支払を請求する権利を持っています。この場合の権利は「債権」ですから、貸金業者がお金を貸した相手(顧客債務者)に、貸したお金を返してくれといえる債権と同じ債権なのです。債権というのは形になっていないものですが、現金化できるものですから、破産財団に組み込んで、債権者への配当に充てるということになります。

債権は、形をして目に見えるものではありませんし、その時点で現金化されているものでもありませんから、破産財団に組み込まれるというイメージを持ちづらいものです。弁護士や司法書士がついている場合であれば、漏れなくあなたに確認してくれると思いますが、何かしらの事情で本人申請されることを考える際には、たとえば、知人友人に貸しているお金がある、あなたが事業者の場合には、売掛金などの未回収の債権の有無について調査・申告すること忘れないようにしましょう。

破産申立ての際には、退職金の状況についても申告します

破産を申し立てる際には、申立人(破産者・債務者)の資産状況に関するさまざまな書類を提出する必要がありますが、その中には、退職金に関する書類も含まれています。具体的な取扱いは裁判所ごとに異なるのですが、たとえば、現在勤め先があって、勤続年数が5年以上の場合であれば、退職金の試算書類や支給規定を提出する必要がありますし、既に退職している場合でも、退職の時期が破産申し立ての時期から近い(だいたい2年以内が目安)ときには、退職金支給明細書と対処金の使い道を報告する書類を提出することになります。

この退職金の調査が不十分だと判断されると、それだけで管財事件とされる可能性がありますので、しっかり調査する必要があります。

退職金のうちのどのくらいの額が破産財団に組み込まれるのか

退職の時期によって取扱いが変わりますが、賃金(給与債権)を差し押さえる際には、その1/4までしか差し押さえることができませんので、これが基準となります。

退職時期が先の場合

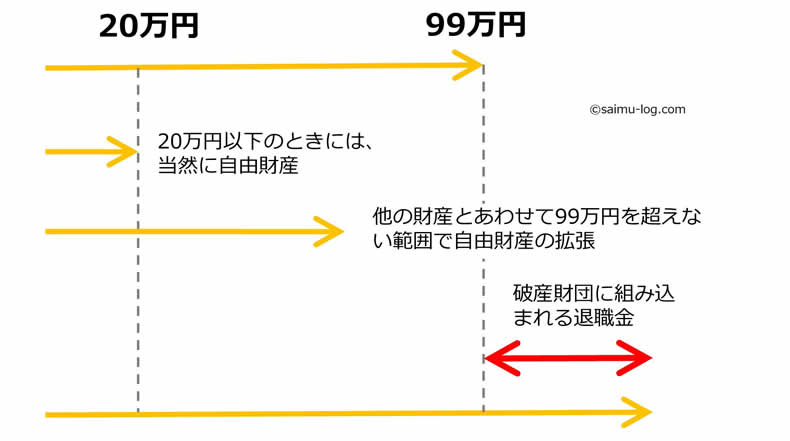

現在退職した場合の退職金の額を会社で試算してもらい、その額の1/8に相当する額の財産として取扱います。この額が20万円(退職金の支給見込額が160万円)以上のときには管財事件となります。具体的には、下の図のように、退職金支給見込みの額によって取扱いが変わってきます。

結論からいえば、その他の財産と退職金支給額の1/8が99万円を超えない限りは、退職金(相当額)を拠出する必要はありません。他に財産がない場合であれば、退職金支給見込額が808万円を超えなければ、破産財団に拠出する必要がないということになります。

仮に退職金を破産手続きに拠出することになるとしても、仕事を辞めなければいけないというわけではありません。債権者への配当のために、仕事を辞めさせ今後の生活を困窮させるというのは、破産手続きの本旨ではないからです。

実際には、自由財産として認められる99万円を超えた分について、積み立てをして、それを配当に充てることで、退職金についての清算は済んだという取扱いをします。たとえば、退職金支給見込み額が1,000万円(便宜上、他に財産はないものとして計算します)の場合であれば、

1,000万円 × 1/8 - 99万円 は、26万円

ということになりますから、この26万円について、積み立てをして、債権者に配当する

ことになります。

1/4の額ではなく、なぜ1/8の額なのか?

勘の良い方であれば、なぜ1/4ではなく、1/8なのかということに疑問を持たれる方もいらっしゃるかもしれません。差押えの原則では、1/4までは差押えができるからです。退職金は確かに債権ですが、実際にそれを受け取るためには、破産者が勤め先を辞めなければなりません。

そのために、破産者(債務者)の退職時期がまだまだ先だという場合であれば、破産手続きによらないで通常の債権回収の方法で、この退職金に相当する金額を回収することは、かなり難しいことになります(言い換えれば退職が先という場合の退職金相当額は「破産してくれたからこそ回収できる財産」なのです」。

その点を考慮にいれて、通常の差押えの場合のさらに半分の1/8に相当する額を破産手続きに拠出させることで、破産者と債権者との間の公平をはかっています。

退職時期が間近である場合

これに対して退職時期が間近に迫っているという場合であれば、退職金からの回収は困難ではありませんから、退職金支給見込み額の1/8ではなく、1/4が基準の額として取り扱われることになります。

退職金が既に支給されている場合

退職金の支給を既に受けているという場合には、それは退職金債権ではありませんから、現金、預金と同じ扱いをすることになります。ただし、退職金を受け取って間もない時期に破産をするという場合であれば、その使い道は当然に調査の対象になります(退職金で特定の債権者へ返済していれば、その返済時期によっては偏頗弁済になります)。

【関連記事】43.個人再生では退職金の取り扱いはどうなるのか?専門家が詳しく解説

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。