弁護士事務所や司法書士事務所のTVコマーシャルや広告等でよく「過払い金の返還」という言葉を目にしますが、この記事では、その基本的な仕組みについて確認していきます。

ここでのポイントは、出資法・利息制限法・グレーゾーン金利というキーワードです。まずは、債務整理に必要となる最低限の範囲で、出資法と利息制限法について確認しておきましょう。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ従前の出資法による利息の制限

この法律の正式名称は、「出資の受入れ、預り金及び金利等の取締りに関する法律」といいますが、長いので、出資法とよばれることの方が一般的です。この法律が制定される前は、銀行法や利息制限法をうまくすり抜けた、いわばグレーな街の金融組織が存在していたため、社会問題の1つとされていました。出資法はこれらのグレーな金融組織を規制することを目的に制定されたものです。

この法律の正式名称は、「出資の受入れ、預り金及び金利等の取締りに関する法律」といいますが、長いので、出資法とよばれることの方が一般的です。この法律が制定される前は、銀行法や利息制限法をうまくすり抜けた、いわばグレーな街の金融組織が存在していたため、社会問題の1つとされていました。出資法はこれらのグレーな金融組織を規制することを目的に制定されたものです。

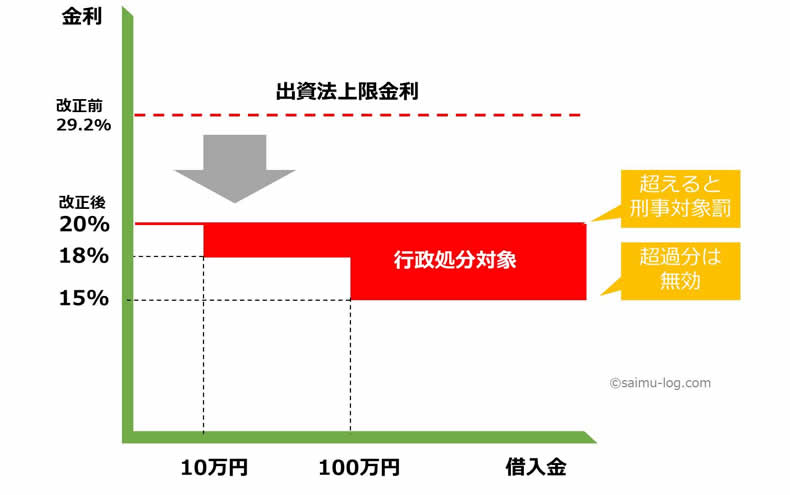

従前の出資法では、業として金銭の貸し付けを行う場合には、年29.2%をその利息の上限と定めていました(出資法(旧)5条2項)。これに違反したときには、その金銭消費貸借契約(お金の貸し借りの契約のことを法律用語では金銭消費貸借契約といいます)を締結しただけで、刑事罰の対象となります。ですから、普通の貸金業者であれば、この金利を超えて貸し付けることはありません。

【関連記事】10.これだけは知っておきたいヤミ金融(ネオ闇金)の8つの手口と対策

利息制限法が定める上限利率

利息制限法はその歴史を辿れば明治初期までさかのぼることのできる古い法律ですが、それぞれの時代の状況にあわせて改正が行われ、現在の規定となっています。この利息制限法では、金銭の貸し借りにおける利息の契約における利息の上限を下の表のように規制し、その超過部分は無効であるとしています(利息制限法1条1項)。

| 借入元本の額 | 上限利率 |

|---|---|

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

グレーゾーン金利

出資法のところでも説明しましたように、出資法の上限利率に違反しているときには、その契約それ自体が無効となります。しかしながら、利息制限法の上限利率に違反しても罰則はありませんし、さらに、従前の利息制限法では、利息制限法の制限を超過した利息を債務者が任意に(債務者自身の意思で)支払った場合には、その返還を請求することができないとも定められていました(旧1条2項 ※現在は削除されています)。

以上のような法律の枠組みを前提に、ほとんどの貸金業者が、利息制限法(15~20%)以上出資法(29.2%)未満の金利で実際の貸し付けを行っていました。この利息制限法(15~20%)以上出資法(29.2%)未満の利息のことを、「グレーゾーン金利」と呼んでいます。

ここまでを整理しておくと、次のようになります。

- 出資法の上限利率を超える場合には、当然に無効(刑事罰)

- 利息制限法の上限利率を超える場合は、原則としては無効(法律上の支払い義務なし)

- 利息制限法の超過利息は、一定の条件を満たせば有効となる場合がある

現在は「みなし弁済」と「グレーゾーン金利」は違法です

そこで、従前では、債務者がこのグレーゾーンの金利を「任意に」支払っていたものと評価できるかどうか(実務では「みなし弁済」があったかどうかといいます)がポイントとされていました。

しかし、このみなし弁済についても、最高裁判所が、「貸金業者からの借入れに対する返済は、原則としてみなし弁済には該当しない」という趣旨の判決を平成18年に言い渡したことから、このグレーゾーン金利は一律に違法なもの(法律上支払う必要のない利息)として扱われるようになりました。

しかし、このみなし弁済についても、最高裁判所が、「貸金業者からの借入れに対する返済は、原則としてみなし弁済には該当しない」という趣旨の判決を平成18年に言い渡したことから、このグレーゾーン金利は一律に違法なもの(法律上支払う必要のない利息)として扱われるようになりました。

グレーゾーン金利に該当する金銭の支払いは、法律上払わなくても良い支払いですから、貸金業者がこれにより利益を得ることは、「不当利得」となり、その返還を求められたときには、これに応じる義務が生じます。過払い金返還請求というのは、この不当利得を返還してくれという請求なのです。

先の平成18年の最高裁判決が引き金となり、貸金業者に対しては多くの過払い金返還請求がなされるようになりました。そのために平成23(2011)年には、貸金業者最大手の1つだった武富士が倒産したことは有名な話です。

引き直し計算をすると元本過払となる場合もある

以上のように、現在ではグレーゾーン金利による貸付けを受けた場合には、この利息についての支払い分を返還してもらえることになります。従前は、ほとんどの貸金業者が年29%ほどの出資法上限金利ギリギリの金利で貸し付けを行っていましたから、利息制限法の上限利息との差は年10%近くになります。

その頃の消費者金融の一般的な当初貸付限度額は50万円でしたから(50万円の借り入れに対する利息制限法の上限利率は年18%です)、単純に比較計算すると年あたり5万円ほどの違いが生じます。

このように、借入額を利息制限法の上限金利に照らし合わせて利息を計算しなおした上で返済状況を確認すると(これを「引き直し計算」とよんでいます)、ケースによっては、利息の支払い過ぎというだけではなく、既に元本まで完済していたという場合や、元本完済後もさらに余計な支払いを続けていたことが判明するケースもあります。

このように、借入額を利息制限法の上限金利に照らし合わせて利息を計算しなおした上で返済状況を確認すると(これを「引き直し計算」とよんでいます)、ケースによっては、利息の支払い過ぎというだけではなく、既に元本まで完済していたという場合や、元本完済後もさらに余計な支払いを続けていたことが判明するケースもあります。

このような元本まで過払いとなっている可能性は、返済期間が長ければ長いほど、高くなります。「私の(過去の)借金に過払いがあるのでは?」と思われた方は、できるだけ早急に弁護士・司法書士に相談されることを強くお勧めします。

【関連記事】60 過払い金の返還を求めようか迷ったら。注意すべき2つのポイント

グレーゾーン金利の廃止

先に触れた平成18年の最高裁判決を受けて、多くの貸金業者に対し過払い金の返還を命じる判決が言い渡されるようになりました。さらに、平成18(2006)年に出資法が改正されその上限利率が20%と定められ、これが平成22(2010)年6月に施行されたことで、制度としてもグレーゾーンの問題が解消されました。

また、これにあわせて、利息制限法に違反する金利(その元本額により15~20%に該当する金利)による貸し付けを行った貸金業には行政処分が下されることになりました。

これをまとめると、下記の図のようになります。

現在の借入金には過払い金の問題は発生しません

貸金業者側も、これに対応するため、改正法が施行される平成22(2010)年に先立って、平成19(2007)年の間にはほとんど全ての貸金業者が利息制限法の利息内で契約を行うようになりましたので、平成20(2008)年以降の取引ではこのグレーゾーン金利の問題は生じなくなっています。

まとめ

ここまでの内容のうち特に重要な点をまとめておきます。

- 利息制限法の上限(15~20%)を超える貸付けを受けていた場合には、過払い金が発生している可能性が高い

- 借り入れたときの利息を覚えていなくても、平成20(2008)年以前に貸金業者から借り入れをしている場合には、利息制限法の上限を超える利息で借入をしていた可能性が高い

- この超過利息による借入れの返済を5年以上継続していた場合には、過払い金が発生している可能性が高い

「私の場合には過払い金は関係ない」と思い込んでしまっている方もいるかもしれませんし、また過去に借金があったことは思い出したくもないという人もいるかもしれません。

しかし、超過利息は違法なものですから、このために支払った金銭を返還してもらうことは、当然の正当な権利なのです。近年では、過払い金の有無に関する調査を無料で実施してくれる弁護士・司法書士が増えていますので、「もしかして」と思われたときには、ぜひ専門家に相談してみてください。

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。