どんなにお金に困っていても、いわゆる「ヤミ金(ヤミ金融)」からだけは借金してはいけません。ヤミ金といえば、テレビや映画等で登場するようないかにも暴力団風の金融屋をイメージしがちですが、最近では必ずしもそうではないヤミ金融も増えていますし、色んな手口であなたに近寄ってきますので、ヤミ金融とは知らずにお金を借りてしまうということだってあり得ます。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つヤミ金融とは?

わが国で貸金業を営む場合には、貸金業法に基づいて国(財務局)もしくは都道府県(知事)の登録を受けなければなりません。この登録をすることなく「違法に」貸金業を営む業者のことを、「ヤミ金融業者」とよんでいます。近年では、登録業者の中にも、法律に違反した高金利での貸付けや、悪質な取立てを行う業者も増加しつつありますが、これらの業者もヤミ金融業者として取り扱う場合もあります。

ヤミ金融の手口

ヤミ金の種類や貸付けの手口としてよく知られたものを紹介していきます。ヤミ金というと暴力的で怖いイメージがつきものですが、実際のヤミ金業者にはそうではなく、口調や説明が丁寧な業者も存在します。見かけだけで判断するのではなく、これから紹介する方法で貸付け等を行う業者は間違いなくヤミ金業者ですから、絶対に借りないようにしましょう。

高利貸し

ヤミ金の典型ともいえる大変高い金利でお金を貸す業者です。「トイチ」という言葉は多くの方が耳にされたことがあると思いますが、このトイチとは「10日で10%」の金利で貸し付けるということを意味しています。このトイチは年利に換算すると365%(便宜上単利計算をしています)になりますから、出資法(20%)や利息制限法(15~20%)の上限利率と比べていかに法外な利息かということがおわかりいただけるかと思います。なかには、トサン(1095%)、トゴ(1825%)というような業者も存在します。

ヤミ金の典型ともいえる大変高い金利でお金を貸す業者です。「トイチ」という言葉は多くの方が耳にされたことがあると思いますが、このトイチとは「10日で10%」の金利で貸し付けるということを意味しています。このトイチは年利に換算すると365%(便宜上単利計算をしています)になりますから、出資法(20%)や利息制限法(15~20%)の上限利率と比べていかに法外な利息かということがおわかりいただけるかと思います。なかには、トサン(1095%)、トゴ(1825%)というような業者も存在します。

紹介屋

紹介屋も古典的な手口の一つです。通常の貸金業者では新規の融資を受けられない状態にある方に、「私の紹介があれば、お金を借りられる業者がある」と勧誘する手法です。「紹介」といっていますが、紹介屋が実際に貸金業者に口利きをするということは、ほとんどなく、審査の緩い(ヤミ金)業者の名前を告げるだけですから、非常に悪質です。

より悪質な業者は、紹介屋のところに訪れた顧客の名簿を他の業者等(詐欺などを働く組織やヤミ金業者)に売ったりすることもありますから、このような紹介屋には近寄るべきではありません。

整理屋

「あなたの借金を解決します」等と広告を出すなどして顧客を募り、債務者から「整理手付金」とか「着手金」という名目で現金を預かり、整理をすることなく騙し取る悪質な業者です。

まれに、いわゆる「提携弁護士(司法書士)」の名義で、実際に任意整理を行う場合もありますが、その結果は、直接弁護士や司法書士に依頼した場合よりも不利な結果となることが一般的です。このような弁護士(や司法書士)資格のないものが任意整理の代理をすることや弁護士(や司法書士)が名義貸しをすることは、弁護士(司法書士)法にも違反しています。

090金融

電柱やガードレール等に広告が貼られているのを目にされたことのある方も多いと思いますが、連絡先が携帯電話の番号となっている貸金業者のことです。わが国の法律では、貸金業を行うためには、「固定電話の登録」が必要ですから、連絡先が携帯電話という時点で、ヤミ金業者であることがわかります。

090金融に限らず、ヤミ金融を利用する人のほとんどは、他の貸金業者では借り入れを受けることができないほどに多額の借金を抱えています。しかし、繰り返しになりますがヤミ金の貸付行為は違法行為です。

仮に将来ヤミ金融に支払った金銭を取り戻そうとしても、特に090金融は事務所や店舗も持っていない場合が多いですから、個人を特定するのが難しいため、金銭を取り戻すこともかなり難しくなります。ヤミ金を利用する前に債務整理を考えることが、ご自身やご家族を守るためにも大切です。

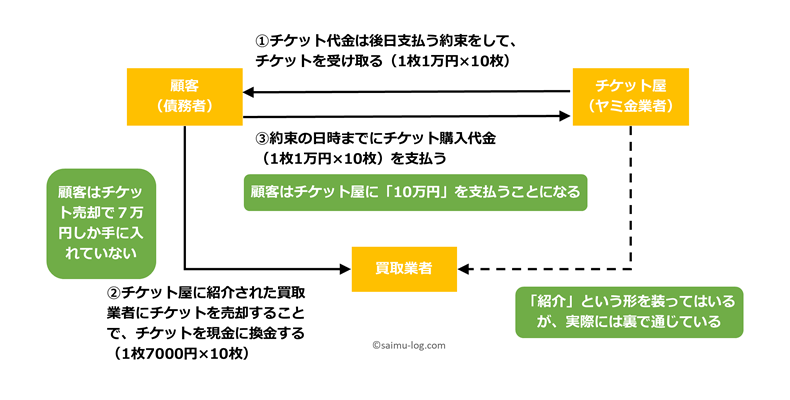

買取屋・チケット金融

買取屋もチケット金融も商品の売買を隠れ蓑にして金銭を貸し付ける手口が共通しています。買取屋は、クレジットカードで業者の指定した商品を購入させ、それを現金で買い取るという方法で金銭を融通します。当然値引きされて買い取られますから、債務者はその分損をすることになります。

買取屋もチケット金融も商品の売買を隠れ蓑にして金銭を貸し付ける手口が共通しています。買取屋は、クレジットカードで業者の指定した商品を購入させ、それを現金で買い取るという方法で金銭を融通します。当然値引きされて買い取られますから、債務者はその分損をすることになります。

チケット屋は、たとえば次のような手口で資金を融通します。

チケット屋の利息は「トイチ」よりも高い

この場合のチケットの値引き分が利息だと考えればよいわけですが、このケースでは10日で30%ですから、いわゆるトサンの利息と同じになるので大変な暴利です。このチケット屋と買取業者が共に古物商の許可を得ていたりすると、表向きはれっきとしたチケット売買ですから、これを取り締まるのは実は厄介なのです。チケット屋と買取業者は当然通じていますし、チケット代金が未回収となった際にはヤミ金業者が回収にあたるのが一般的です。

自動車金融・家具リース金融

自動車や家具のリース料名目で資金を融通するというヤミ金業者のことです。自動車を介した融資は、自動車を購入するときのローン等を考えればわかりやすいのですが、通常であれば、自動車を担保に融資するということになります。しかし、ヤミ金の場合には、自動車を担保に融資するのではなく、ヤミ金に自動車を売ることになります。

自動車や家具のリース料名目で資金を融通するというヤミ金業者のことです。自動車を介した融資は、自動車を購入するときのローン等を考えればわかりやすいのですが、通常であれば、自動車を担保に融資するということになります。しかし、ヤミ金の場合には、自動車を担保に融資するのではなく、ヤミ金に自動車を売ることになります。

そして、売った車をリースという形に切り替えて使用しつづけるのです。借金の返済がリース料の支払いという形にすり替えられるわけです。むろん、安く買いたたかれ、リース料金を長期間支払うことになります。家具リースは、この説明での自動車が家具と入れ替わったものと理解すればよいでしょう。

リース金融には危険がたくさん

しかし、自動車金融や家具リース金融のおそろしさは、リース料名目の返済(利息)が高いことだけではありません。自動車金融であれば売却した自動車の合鍵を業者が持つことになりますし、家具リースであれば様々な名目を立てて、住居の中に立ち入ることが可能となることのほうが怖いのです。

悪質な自動車金融であれば、その車を盗んで売り払うこともありえますし、家具金融であればリース料の支払いを求めて(リース品の引き上げ等を口実にすることができます)自宅に立ち入られることだってあり得るわけです。

年金担保金融

(将来の)年金収入を担保にお金を融通する手口です。しかし、年金を担保に融資ができるのは、銀行などを窓口にした公的機関(福祉医療機構・日本政策金融公庫の年金担保貸付)に限定されていますので、それ以外はすべてヤミ金です。年金は老後の生活にとって重要なものですから、大切に取り扱ってください。

ヤミ金は増えている ――ネオヤミ金の登場――

ヤミ金は違法な存在ですから、当然取り締まられなければなりません。国もヤミ金の取り締まりを強化するために、平成15年にヤミ金融対策法(貸金業規制法及び出資法の一部改正法)を制定しました。さらに平成19年にはこれを強化するための改正がなされています。しかし、この規制強化の流れとは逆行してヤミ金業者が増えているのが現状です。

ヤミ金は違法な存在ですから、当然取り締まられなければなりません。国もヤミ金の取り締まりを強化するために、平成15年にヤミ金融対策法(貸金業規制法及び出資法の一部改正法)を制定しました。さらに平成19年にはこれを強化するための改正がなされています。しかし、この規制強化の流れとは逆行してヤミ金業者が増えているのが現状です。

消費者金融の隆盛と規制の強化

このことに関連して、貸金業者をめぐる歴史を少しだけ紐解いてみます。過去に消費者金融が隆盛を極めたのは、銀行が消費者向けの小口金融(消費者向けの無担保融資)に消極的だったことが原因です。銀行にしてみれば、消費者に無担保の貸付けを行うことは「収益よりもリスクの方が高い」業務だということです。そこで、その受け皿となったのがいわゆる「サラ金」とよばれる消費者金融です。このサラ金は、無担保融資のリスクをいわゆるグレーゾーン金利とよばれる高い金利で補ってきました。

グレーゾーン金利は貸せば貸すほど儲かる

このグレーゾーン金利での貸し付けは多少の貸倒れリスクを吸収するほどの高利率ですから、簡単に言えば「貸せば貸すほど利益の出る仕組み」なのです。そのために、消費者金融での貸付けでは「過剰貸し付け」が当たり前のようになっていました。

要するに「返せないかもしれないけれども貸す」ということなのです。そのために、多重債務者が増え続ける事態となったのです。

要するに「返せないかもしれないけれども貸す」ということなのです。そのために、多重債務者が増え続ける事態となったのです。

そのような状況を打開するために、様々な規制が強化されてきました。グレーゾーン金利は撤廃され、現在では貸付けの総量規制も設けられました。また、貸金業者には、一定の試験に合格した貸金業務取扱主任者を設置しなければならない等、業者の体質改善にむけた規制も強化されてきました。

規制強化とネオヤミ金の増加

しかし、皮肉なことに、このような規制強化が逆にヤミ金業者が増える要因になっているのです。このことは平成19年の法改正の際に、既に専門家の多くが懸念を示していたことでした。グレーゾーン金利が撤廃されたことで貸金業者の体力が大きく低下しました。

実際にも、消費者金融大手の多くは銀行の資本下に編入されていますし、業界内でも合併等が盛んに行われました。この流れに乗ることができず、利息制限法の上限利率では収益のあげられない貸金業者が、ヤミ金化(もしくは廃業や経営破綻)していくことになります。

実際にも、消費者金融大手の多くは銀行の資本下に編入されていますし、業界内でも合併等が盛んに行われました。この流れに乗ることができず、利息制限法の上限利率では収益のあげられない貸金業者が、ヤミ金化(もしくは廃業や経営破綻)していくことになります。

ほかに貸してくれるところがない

さらに、総量規制によって、貸付けの成約数それ自体が減りました。グレーゾーン金利の撤廃による淘汰の波に耐えきった貸金業者であっても、総量規制があるがために、融資できない案件が多いのです。実は、この状況は、銀行が消費者向けの融資に消極的だったことが、消費者金融が発展する原因となったことに似ています。

以前は、「銀行が貸してくれないからサラ金へ」だったものが、今では、「サラ金さえも貸してくれないからヤミ金へ」ということになり、規制強化がヤミ金の需要を増やしてしまっているという矛盾が生じているのです。

ネオヤミ金

また、ヤミ金の世界にも動きがあります。最近では、「ネオヤミ金」という言葉を耳にすることがあります。これは、従前の「ヤミ金=暴力団」といったイメージとはかけ離れたヤミ金業者です。対応は優しいですし、無茶な取立てもすることもあまりありません。なぜなら、このネオヤミ金のほとんどは、先に説明したような登録業者がヤミ金化したものだからです。ですから、このネオヤミ金の業務の基本は(登録)貸金業者のそれとあまり違いがありません。

しかし、ネオヤミ金がヤミ金と言われるのは、「利息が高い」ので登録業者となれないからです。言い換えれば、登録業者ではないからこそ「高金利で貸付けできる」し、「債務状況の悪い顧客にも高金利を前提に融資もできる」ということになります。しかしながら、ネオヤミ金にたどり着いた方の多くは、総量規制の上限を上回る借金がある方ですから、当然にこの高金利の借金を返済しきれる可能性は低いのです。そうなると、次はネオヤミ金からヤミ金へと流れていく悪循環となります。

ヤミ金被害に遭わないために

ヤミ金の被害に遭わないためには、こちらが正しい知識を持つほかありません。ヤミ金にたどり着く方のほとんどは、他の金融機関では融資を受けることができないけれども、「お金が必要」という方ばかりです。ヤミ金業者はそのような状況にある人の心理をうまく利用する術を持っていますから、ヤミ金業者と接触しないことが、ヤミ金被害に遭わないための一番の予防策です。

ヤミ金の被害に遭わないためには、こちらが正しい知識を持つほかありません。ヤミ金にたどり着く方のほとんどは、他の金融機関では融資を受けることができないけれども、「お金が必要」という方ばかりです。ヤミ金業者はそのような状況にある人の心理をうまく利用する術を持っていますから、ヤミ金業者と接触しないことが、ヤミ金被害に遭わないための一番の予防策です。

貸金業者には、その登録番号を明示する義務があります。私たちが目にする貸金業者のTVCMや雑誌等の広告にも、かなりわかりづらくされていますが、その登録番号が必ず明記されています。ですから、まずは融資を受けようとしている業者の登録番号を調査することが大切です。一般的にはその業者のウェブサイトを確認するのが一番簡単でしょう。ウェブサイトすら持っていない業者であれば、その時点でヤミ金業者であることを疑うべきです。

業者の登録番号がわかれば、それを金融庁の検索システムで、実際の登録情報と照合することができます。また、金融庁のウェブサイトや貸金業協会のウェブサイトには、悪徳業者の情報提供もありますから、それらを確認してみるのもよいでしょう。

実在する業者やその関連会社を装ったり、無登録でありながら貸金業登録番号の詐称等で悪質な勧誘等が判明した悪質業者を検索できます。

ネオヤミ金とよばれている業者のほとんどは、登録貸金業者がヤミ金化したものですが、ヤミ金になるために貸金業登録をしている貸金業者も実際には存在します。ヤミ金になるためになぜわざわざ登録貸金業者となるのかといえば、登録業者であれば新聞広告(夕刊紙等のいわゆる三行広告)等を打つことができるからです。これらの(ネオ)ヤミ金予備軍ともいえる貸金業者の多くは、「都(1)」ではじまる登録番号の貸金業者で、都イチ業者とよばれることがあります。( )の数字は、貸金業登録の更新回数を意味していますが、(1)というのは登録の更新が一度もない新規の貸金業者で、その多くは登録を更新することなくヤミ金化していきます。必ずしもすべての都イチ業者が悪質な貸金業者だとは限らないのですが、安全な貸金業者かどうかを判断する一つの材料とされてください。

ヤミ金と闘うには

ヤミ金業者の貸付行為は違法ですから、それを返済する必要はないというのが大原則です。実際に、ヤミ金からの借入れについて利息だけでなく元本の返済義務もないと判断した最高裁判所の判決もあるほどです。しかし、ヤミ金業者も当然そのようなことはわかっています。わかった上で違法なことをしているのですから、これと闘うことは、簡単なことではありませんから、ヤミ金とは関わらないに限ります。

ヤミ金から借金する前に債務整理をしましょう

ヤミ金と関わる前に債務整理や個人再生・自己破産を検討されることが何よりも大切です。借金が返しきれないときには、「破産」という制度で、救済される途が用意されていることを決して忘れないでください。

ヤミ金と関わる前に債務整理や個人再生・自己破産を検討されることが何よりも大切です。借金が返しきれないときには、「破産」という制度で、救済される途が用意されていることを決して忘れないでください。

ヤミ金から融資を受ける前に、まずは弁護士や司法書士に相談されてください。いまでは、債務整理に関する初回相談料を無料としている弁護士事務所・司法書士事務所も増えました。手元にお金がなくても専門家に相談することが可能です。

万が一、ヤミ金と関わってしまったら

ヤミ金と関わってしまったという場合には、可能な限り早い段階で、ヤミ金問題に精通している弁護士や司法書士に相談されるべきでしょう。ヤミ金は自らの行為が違法であることを自覚しています。それ故に一般の方だけでこれと闘うことは大変なことですが、他方で、違法であることを自覚しているからこそ、弁護士や司法書士が介入した途端に、あっさりと諦めるヤミ金業者も少なくありません。

ヤミ金問題に積極的に取り組んでいる弁護士や司法書士はご自身のウェブページ等にヤミ金についての記載があることが多いですから、専門家を探される際の参考になるかと思います。

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。