この記事では、利息・利子についてお話します。私たちが金融機関からお金を借り入れるときには、決まって利息も支払うことになります。利息は金融機関にとっては貸し付け業務の収益そのものですから、非常に重要なものですし、私たちにとっても、利息の負担が原因で借金が減らないということもありますから重要な問題です。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ利息は手数料のようなもの

何かの貸し借りを商売(営利目的)で行うのであれば、貸したものがそのまま返ってくるというだけでは、当然商売(儲け)になりません。そこで、レンタル料とか使用料・手数料といった項目で金銭を徴収することで、利益をあげるということになります。他の貸し借りの場合を例に説明すれば、レンタルDVDやレンタカーを借りたときに、レンタル料(使用料)を借りた期間に応じて支払うわけですが、これとお金を借りたときに利息を支払うことは同じであるわけです。

利息の支払いは契約によって決まります

なお、お金の貸し借りの約束のことを法律用語では、金銭消費貸借契約といいますが、これは「借りた額と同額の金銭を返します」という合意(契約)に過ぎませんから、金融機関からお金を借り入れる際には、これに加えて「利息を支払う」という別の約束もあわせてしていることになります。

ところで、利息と金利という言葉は同じ意味のように用いられがちですが、実際に支払う金額のことを利息といい、元金に対する利息の割合のことを金利(利率)といいます。この金利は、年利(%)で示されるのが一般的です。

金利について

金利とは、借金(元金)に対して支払わなければならない利息の割合のことです。この金利には、いくつかの種類がありますが、それをまとめたのが下の図です。

約定利率

通常の場合であれば、たとえば、「年18%の利息を支払います」というように、利息の支払いについての合意とあわせて利率についても取り決めがなされることが一般的です。このように契約の当事者(金融機関とあなた)との間の取り決めで決められた利率のことを約定利率といいます。

この約定利率については、利息制限法や出資法といった法律でその上限利率が定められています。過去には、この上限利率をめぐって問題がありましたが、これについての詳細は関連記事を参照してください。現在の上限利率は、その債務元金に応じて年15~20%とされています。

法定利率

利息が発生する場合のほとんどは、約定利率によるものですが、中には契約の当初には想定していなかった問題が発生し、その支払いに利息が発生するという場合もあり得ます。借金の問題でいえば、過払い金が発生するケースがその例として挙げられます。借入の契約をする時点では、過払いという問題が発生するとは想定していなかったわけですから、その返済にどれくらいの利率を設定するかということは、当然決まっているはずがありません。そのように、利息が発生する場面で、当事者間に利率の取り決めがないケースで適用されるのが法定利率とよばれるものです。この法定利率は一般的なケースの場合には年5%とされています(過払い金に対する利率も年5%となります)。

この利息の計算の仕方――単利と複利

実際の利息は、次のような計算で算出することができます。

たとえば、30万円を年18%の利率で借り入れたケースで、1ヶ月(30日)にかかる利息は、

30万円 × 18% ÷ 365日 × 30日 ですから、4,438円ということになります。

ところで、利息の計算方法は、ベースとなる元金の定め方の違いから単利とよばれるものと複利(重利)とよばれるものとがあります。その違いのイメージは、下の図のとおりですが、単利では、本来の元金だけが利息算出の基礎となりますが、複利の場合には「元金+利息」が利息算出の基礎の額となります。

複利は元金がどんどん増えます

単利と複利では、当然に複利の方が利息も高くなります。しかし、複利の本当の恐ろしさは、利息が高くなるということよりも、元金そのものが雪だるま式に増えていくことにあります。便宜上、全く返済がないという場合の単純計算の場合でお話すれば、年18%で借入をした場合、複利で計算をすると約4年で元金が倍にまで膨らむことになります。

貸金業者からは複利で借り入れています

わが国の法律では、利息の計算は単利で行うことが原則とされています。しかし、実際にはいくつかの例外があり、1年分に満たない利息を元本に組み入れることが認められていますし、当事者間に合意があれば複利で利息を課すことは、法律上何の問題もありません(約定複利とか約定重利といったりします)。実際に、貸金業者のウェブサイトで返済シミュレーションをしてみても、そこで示される返済額は、複利計算によるものがほとんどです。

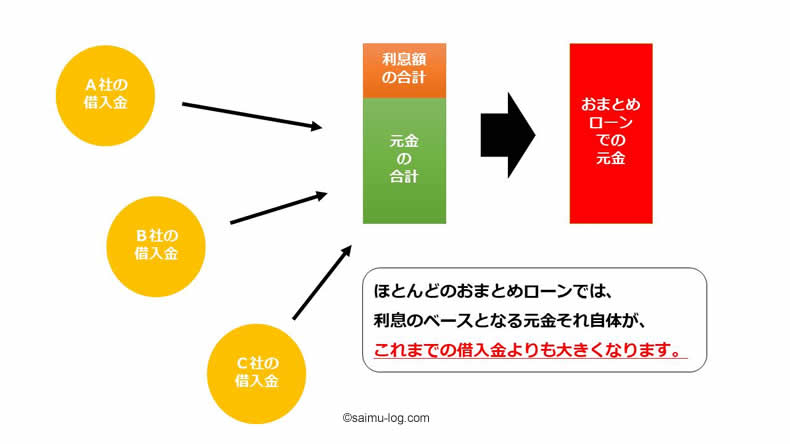

最近では、借金の問題に悩んでいる方向けに、「返済の1本化」とか「月々の返済を軽減」などということをうたい文句に、「おまとめローン」や「借り換えローン」などとよばれる商品が提供されています。たしかに、返済が1本化されることは、それだけで様々な負担が減りますから、借金の問題で悩んでいる方にとっては、非常にありがたいことです。しかし、利息の支払いという観点では、下の図にまとめているように、借り換えローンをするということは、複利の観点で元本を設定し直すということになりますから、借金を抱えている人にとっては大きなリスクを抱えることにつながることに注意しておかなければいけないでしょう。

利息の支払い

複利計算は確かに恐ろしいものですが、毎月滞ることなくきちんと返済ができている場合には、元本が確実に減っていきますから、実際に大きな問題となることは少ないでしょう。しかし、一度返済が滞り始めたり、利息しか支払えないような状況が続くことになれば、複利の場合には元金がどんどん膨らんでいきます。

その意味でも、毎月の返済の仕方について正しい知識を持つことも、利率や利息計算と同様に大切となります。借入金の具体的な返済方式にはいくつかの種類がありますが、貸金業者等から借り入れる場合には、借入時にその返済方式を決定し、その後は変更できないというのが一般的です。

実際に貸金業者から提示される返済方式には、「元金定率リボルビング」とか「借入後残高スライド元利定額リボルビング」といった名称がつけられていますが、それぞれの方式が具体的にどう違うのかということについて、正しく理解した上で借入をされている方は、少ないのではないかと思います。ここでは、返済方式を理解するために重要なポイントに絞って説明をしていきます。上のような長い名称も、これから説明する要素を足しただけのものにすぎません。

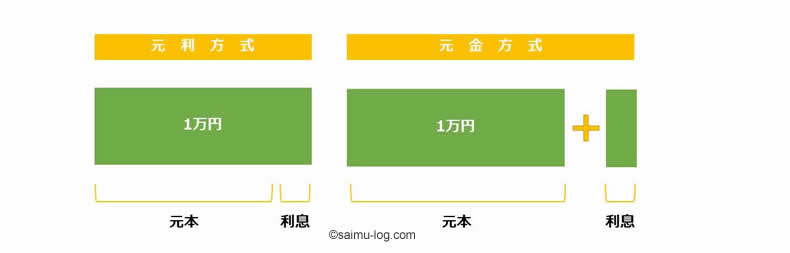

元利方式と元金方式

毎月実際に返済として支払われた額と利息との関係の違いが、元利方式と元金方式との違いになります。元利方式の元は元金、利は利息を意味しますから、元利方式では、毎月の支払額に利息の支払いも含まれていて、元金方式では、利息は含まれないので、これと別途に利息分を支払うことになります。

したがって、元利方式では、毎月の返済額は元金方式に比べて安くなりますが、その分返済期間が長くなり利息を長く支払うことになります。元金方式では、毎月の返済額は元利方式よりも高くなりますが、その分元金が早く減りますから返済期間も短くなる違いがあります。

リボルビング払い

一般的には「リボ払い」と省略されて使われることの方が多いと思いますが、クレジットカードでショッピングをした際の支払い方法では最も一般的なものですから、消費者金融等からの借入の経験がない方であっても、耳にしたことのある方が多いと思われます。このリボ払いを簡単に説明すれば、「借入額に変動があっても毎月の返済額は一定」という返済の方法のことです。

リボ払いは繰り返し借り入れる契約で便利

クレジットカートや消費者金融からの借入は、1回きりで終わらないことが予定されています。ですから、先々月は3万円、先月は4万円だったから、今月は借りないというように、その時々で借入額が変わります。これが教育ローンや自動車ローンというような借入の場合には、一度借りたらそれを返すだけということになるのですが、クレジットカードや消費者金融の場合には、限度額の範囲内で借りたり返したりが繰り返されることが予定されているために、その返済額がその月ごとに異なるのでは不便になります。そこで、リボ払いという「定額払い」が設けられたのです。

定額リボと定率リボ

このリボ払いには、「定額リボルビング払い」と「定率リボルビング払い」とがありますが、この違いは、定額リボであれば、その名前の通り毎月の返済額は定額となります。これに対して、定率リボの場合には、借入金の総額に対して毎月同じ割合(たとえば借入残高の5%)の額を支払う方法のことをいいます。貸金業者の多くが定額リボを採用していますから、定額・定率の表記がない場合のほとんどは定額リボ払いだと思ってよいでしょう。

最低支払額に注意

実際に借入金を返済する際には、「最低返済額」という項目で、返済額が示されることが多いと思います。この場合は、ほとんどが定額リボによる返済になりますが、最低返済額だけの返済では、元本の減りがかなり遅くなることに注意が必要です。貸金業者から借り入れる方は、返済中に再度(追加)の借入をされる方が少なくありませんが、月々の返済額が最低返済額だけなのにもかかわらず、追加の借入をすることを繰り返していると、気づいたときには元本がかなり膨らんでいるということになりかねませんから、特に注意が必要です。

たとえば、ある貸金業者の返済シミュレーションでは、借入金30万円、実質利率年18%、毎月1回の36回払いを、元利定額リボルビング払いで返済したときには、毎月の返済額は11,000円になりますが、最初の返済のうちで元金に充当されるのは、6500円となります。その後、元金充当分は本当に僅かずつ増えていきますが、この支払方式で1年(12回)返済したところでの元金充当分は、84,774円に過ぎません。この間にそれ以上の額を新たに借り入れれば、元金それ自体が増えてしまいます。借金を毎月返していても、いつまでも返済が終わらない、借金が減らないと感じる場合の原因は、実際の(元金)返済額よりも多く新たに借りていることなのです。ですから、定額リボ払いの場合には、毎月1,000円でもかまわないので繰り上げて返済する努力をすることがとても大切なのです。

残額スライド制

以上の仕組みに加えて、ほとんどの貸金業者の返済方式には、「残高スライド」という仕組みが採用されています。特に定額リボの場合には、残高スライドという言葉がついていなくても実際の返済内容は残高スライドだという場合がほとんどです。この残高スライドというのは、先に説明した定額リボであれば「一定額」、定率リボであれば「一定率」が、残高に応じて変動しますよという仕組みです。

定額リボと定率リボは逆の動き方をするので注意

ただし、残高スライド制は、定額リボと定率リボでは逆の動きすることに注意が必要です。

定額リボの場合であれば、残高が一定額を超えれば返済額が増え、一定額を下回れば返済額が減るということになりますが、定率リボの場合であれば、残高が増えるごとに定率が増えていくのでは、返済しきれないくらいに返済額が膨らんでしまう可能性がありますから、残高が増えるごとに定率が減る仕組みになります(定率が減ることと返済額が減ることは必ずしも同じでないことに注意してください)。ですから、定率リボの場合には、残高スライド制を採用していないという貸金業者も存在します。

負担を減らすためには繰り上げ返済が重要

ここまで利息の仕組みや返済方式についてお話してきました。どの返済方式が得なのか?ということを考える方もいらっしゃるかもしれませんが、総量規制のある現在では、一般的な方の年収で借りられる限度額の範囲内での借入では、返済方式による違いはあまりありません。貸金業者等から借り入れる際の最も大きな負担は利息の負担ということになりますから、この負担を減らすためには、とにかく早く返すことに尽きます。したがって、どの返済方式であっても、毎月少しでも多く返して早く完済することが最も大切なことなのです。

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。