最近では「ソフトヤミ金」を名乗る貸金業者のことが話題となっています。「ソフト」という言葉が付いているために、一般的にイメージされているヤミ金よりも安心な貸金業者ではないかという印象を持ちがちですが、ソフトヤミ金も「闇金」であることには違いがありませんから、違法な貸金業者です。

この記事では、このソフトヤミ金の危険性について詳しく説明していくことにします。

(※非常に長い内容となっておりますのでご注意ください。現在WEB上にあるソフト闇金に関する記事としては最も詳しい記事の一つかと思います。)

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つそもそもヤミ金とは?

まず、ヤミ金について簡単に確認しておきましょう。貸金業者を営むためには、国(財務局)もしくは都道府県に登録を届け出なければならないことになっています。そして、この登録を受けるためには、その貸金業者の業務が関連法規の要求する基準を満たしている必要があります。

まず、ヤミ金について簡単に確認しておきましょう。貸金業者を営むためには、国(財務局)もしくは都道府県に登録を届け出なければならないことになっています。そして、この登録を受けるためには、その貸金業者の業務が関連法規の要求する基準を満たしている必要があります。

この法律が定める基準を満たした業務を行えない(あるいは行うつもりがない)ために、貸金業者としての登録がない貸金業者のことをヤミ金とよんでいます。ヤミ金撲滅のために様々な規制が設けられていますが、それに反して、ヤミ金を利用してしまう人は決して少なくなく、近年では、むしろ増えているのではないかとの指摘もあるほどです。

【関連記事】10.これだけは知っておきたいヤミ金融(ネオ闇金)の8つの手口と対策

なぜヤミ金業者からお金を借りる人が増えているのか ――総量規制の影響

ヤミ金業者から借金をしてしまう人のほとんどは、それが正規の貸金業者からの借入でないことを理解した上で借金をしています。実は、このソフトヤミ金というのは、ヤミ金業者が自ら用いている呼称ですから、そもそもヤミ金業者の方から「わたしはヤミ金業者です」と名乗っているわけです。

ヤミ金業者から借金をしてしまう人のほとんどは、それが正規の貸金業者からの借入でないことを理解した上で借金をしています。実は、このソフトヤミ金というのは、ヤミ金業者が自ら用いている呼称ですから、そもそもヤミ金業者の方から「わたしはヤミ金業者です」と名乗っているわけです。

それでもなお、ソフトヤミ金からお金を借りる人が後を絶たないのは、「ヤミ金の他にお金を貸してくれるところがない」からです。現在の法律では、年収の1/3を超える借金を貸金業者(登録業者)からすることができません。

これを言い換えれば、登録業者は、その顧客に対し、年収の1/3を超える融資をしてはいけないということになり、これに違反すれば業務停止等の行政処分の対象となります。このような貸金業者の融資におけるルールを総量規制とよんでいますが、この総量規制によって、たとえば、既に他の借金を抱えている人の多くは、登録業者から新規の借入をすることが難しい状況になってしまうところに、(ソフト)ヤミ金に対する、「駆け込み融資先」としてニーズが生まれるのです。

【関連記事】01.借金できる額には上限がある!おまとめローンの危険性|総量規制

「ソフト」ヤミ金は、これまでのヤミ金とは違う?

しかしながら、「ヤミ金」というと、多くの人は、テレビや映画またはマンガ等から、暴力的なイメージをもっていますから、いざお金を借りようと思ってもやはり躊躇してしまうものです。そこで、ヤミ金業者が、私たちは一般的にイメージされている暴力的なヤミ金とは違うということをアピールする目的で、「ソフトヤミ金」という呼称が用いられるようになってきました。

ソフトヤミ金の特徴

一般的にイメージされているヤミ金との比較で、ソフトヤミ金の特徴を挙げれば、以下の通りになります。

- 暴力的な応対をしない

- 原則として直接の取立てをしない

- 親身に話をきいてくれ、私生活の相談等にのってくれることもある

- 小口の融資が原則

ソフトヤミ金は取立てに来ないし、親切

それこそ、映画やマンガなどで描かれるヤミ金業者は、暴力的な言動で顧客を恫喝したり、顧客の家などに張り紙をしたり、居座ったり、暴力をちらつかせて取立てをすることが多いわけですが、ソフトヤミ金では、そういうことはありません。

それこそ、映画やマンガなどで描かれるヤミ金業者は、暴力的な言動で顧客を恫喝したり、顧客の家などに張り紙をしたり、居座ったり、暴力をちらつかせて取立てをすることが多いわけですが、ソフトヤミ金では、そういうことはありません。

いたって普通の口調で応対しますし、取立ても直接自宅にやってくるということは、(よほど滞納がひどいケースを除けば)まずありませんし、ソフトヤミ金と直接会うということすらありません。なかには、家族や仕事に対する愚痴まで聴いてくれるというソフトヤミ金も存在するほどです。

親切なのは、ソフトヤミ金の手口

ソフトヤミ金を利用したことのある人からは、「怖くなかった」、「親切だった」というような声がしばしば寄せられます。なぜ、ソフトヤミ金が、従来的なヤミ金とは違って、暴力的な応対をせず、直接の取立ても行わず、さらには、相談にまで乗ってくれるのかといえば、それがソフトヤミ金の「手口」だからにほかなりません。

ヤミ金は顧客をコントロールすることが上手

ソフトヤミ金業者は、自分たちが行っていることが違法な行為であることを自覚していていますから、顧客がソフトヤミ金からの借金や取立てについて、警察や弁護士に相談することを最も恐れています。そうならないように、ソフトヤミ金は、言葉悪く言えば、「顧客を手なずける」ために、相談に乗ったりするような親切な対応をとるのです。

ソフトヤミ金業者は、自分たちが行っていることが違法な行為であることを自覚していていますから、顧客がソフトヤミ金からの借金や取立てについて、警察や弁護士に相談することを最も恐れています。そうならないように、ソフトヤミ金は、言葉悪く言えば、「顧客を手なずける」ために、相談に乗ったりするような親切な対応をとるのです。

言い換えれば、顧客を手なずけることで、ソフトヤミ金業者にとって都合の良いようにコントロールしようということなのです。

顧客をコントロールしようという点では、実は、従来のヤミ金業者とソフトヤミ金は変わりがありません。従来のヤミ金業者はこれを暴力(恐怖を覚えさえること)によって行っていましたが、ソフトヤミ金は、暴力ではなく顧客からの信用(他ではお金を借りることのできない私にお金を貸してくれる良い人というイメージ)を勝ち取ることで行っているにすぎません。

手段は違いますが、やろうとしていることは、ソフトヤミ金も従来型のヤミ金も同じなのです。

ソフトヤミ金から借金をするとどうなるか

ソフトヤミ金について、より詳しく理解してもらうために、ソフトヤミ金から実際に借金をするときの流れを追いかけてみましょう。

ウェブ上には「ソフトヤミ金は上手に使えば安心」などという声もありますが、絶対にそんなことはありません。ヤミ金から借金する前に、弁護士や司法書士に債務整理の相談をされてください。現在は、多くの弁護士や司法書士が、無料で債務整理の相談に応じています。

【関連記事】14.債務整理にかかる「費用・料金」を専門家が徹底解説

ソフトヤミ金業者に借入の申し込みをする

いまでは、ネットからたくさんのソフトヤミ金にアクセスすることができます。ウェブサイトをもっているソフトヤミ金の場合には、ウェブサイト上の申し込みフォームから借入の申し込みをすることが一般的です。この際には、次のような項目を申告することになります。

あなた自身の情報

氏名・生年月日・携帯電話番号・自宅電話番号・メールアドレス・LINE-ID・緊急連絡先

収入に関する情報

勤務先名称・勤務先所在地・勤続年数・年収・給料日

負債に関する情報

現在の借入件数 など

ソフトヤミ金業者からの連絡と本人確認書類の送付

借入申し込み後、ソフトヤミ金業者から連絡が入ります。この手の借入は「いますぐにお金が必要」というケースが多いので、ソフトヤミ金業者の営業時間内の申し込みであれば、30分以内に連絡がくることが一般的です。担当者による申し込み内容の確認がなされた後に、運転免許証やパスポートなどの顔写真付きの身分証明書(の画像)をメールやLINEなどで送付します。

在籍確認

その後、勤務先等への電話等によって勤務先の在籍確認がされます。(ソフト)ヤミ金業者は、登録業者ではありませんから、指定信用情報機関に加盟することもできないので、正しい方法では顧客の信用情報を確認することができません。したがって、実質では、この在籍確認が最も重要な審査といえます。

融資の実行

勤務先の在籍が確認されると、融資が実行されますが、この際に、再度利息の支払い等について、「ウチの利息は高いけれど(ウチはヤミ金だけど)、それでも本当に借りるのか?」というようなことを念入りに確認されることが珍しくありません。これは顧客に対する親切心というよりも、顧客とトラブルになって警察や弁護士に相談されてしまうことを回避するためのソフトヤミ金業者のための防衛策といえます。

勤務先の在籍が確認されると、融資が実行されますが、この際に、再度利息の支払い等について、「ウチの利息は高いけれど(ウチはヤミ金だけど)、それでも本当に借りるのか?」というようなことを念入りに確認されることが珍しくありません。これは顧客に対する親切心というよりも、顧客とトラブルになって警察や弁護士に相談されてしまうことを回避するためのソフトヤミ金業者のための防衛策といえます。

ソフトヤミ金からの融資は、顧客が指定した銀行口座に振り込むことで行われますから、15時以降となる場合や休日の場合には、借入金を受け取れるのは翌営業日となります。また、この場合の振り込み額は、借入金から利息と手数料が差し引かれた額となることが一般的ですが、このことについては後に詳しく説明します。

借入金の返済

ソフトヤミ金からの借入金は、1週間から2週間で返済することが一般的ですが、最近ではソフトヤミ金業者が増えた(ソフトヤミ金の間で競争がある)ことから、それよりも長い返済期間を設定してくれるソフトヤミ金業者も増えてきました(ただし返済期間が長いときには手数料が上乗せされる場合があります)。

ソフトヤミ金からの借入金は、1週間から2週間で返済することが一般的ですが、最近ではソフトヤミ金業者が増えた(ソフトヤミ金の間で競争がある)ことから、それよりも長い返済期間を設定してくれるソフトヤミ金業者も増えてきました(ただし返済期間が長いときには手数料が上乗せされる場合があります)。

ソフトヤミ金の融資は数万円程度の小口のものであることが通常ですから、その分だけ返済期間が短く設定されます。その他方で、返済期間が短ければ、返済できないリスクも高くなりますが、返済日まで借入元本を返済できない場合には、次の返済期間分の利息を支払うことで、元本の返済が猶予されることが一般的です。

後に詳しく説明しますが、実は、このような状況になることは、ソフトヤミ金業者にとってはかえって好都合なのです。実際にも、「ウチは利息だけ支払ってもらえれば、元金の返済はいつでも良いですよ」とわざわざ知らせてくれるソフトヤミ金業者の方が多いでしょう。

ソフトヤミ金への返済の特徴 ――振込先が毎回変わる

借入金の返済は、ソフトヤミ金業者が指定する銀行口座に振り込むことで行いますが、その銀行口座は毎回違うため、返済の直前にソフトヤミ金業者に連絡するか、返済日直前にソフトヤミ金業者から振込口座を連絡してくることが一般的です。

借入金の返済は、ソフトヤミ金業者が指定する銀行口座に振り込むことで行いますが、その銀行口座は毎回違うため、返済の直前にソフトヤミ金業者に連絡するか、返済日直前にソフトヤミ金業者から振込口座を連絡してくることが一般的です。

ヤミ金業は違法行為ですから、通常の銀行口座を用いてやりとりすることはできません。それこそヤミ金業者が自らの銀行口座に振り込ませるようなことをすれば、摘発の糸口となってしまいます。したがって、この振込先の口座は、違法に入手された銀行口座であることが通常です。

そのため、常に口座凍結の可能性がありますから、返済日直前でないと指定できないのです。また、顧客と連絡を取る機会を増やすことで、顧客をコントロールする機会を増やそうという狙いもあります。

ソフトヤミ金から借り入れるときの利息

ソフトヤミ金は、「ソフト」とはいえヤミ金ですから、その借入には高い利息がついてまわります。実際の借入利率は、ソフトヤミ金業者によって異なりますが、1日あたり2~3%相当の利息(いわゆるトニ・トサンの利息)を付しているところが多いようです。

先にも述べたように、今ではソフトヤミ金業者の間でも競争がありますから、1日1%相当(いわゆるトイチ)の利息で貸し付ける「スーパーソフトヤミ金」も登場するようになりました。

トイチからトゴまでの金利を年利に換算したものは下にまとめてあるとおりですが、登録業者の上限利率は年15~20%なのですから、トイチの利息でも十分に暴利なのです。

| 種類 | 年利(単利)相当 |

|---|---|

| トイチ(10日で1割) | 年365% |

| トニ(10日で2割) | 年730% |

| トサン(10日で3割) | 年1095% |

| トヨン(10日で4割) | 年1460% |

| トゴ(10日で5割) | 年1825% |

実際の負担はもっと高い ――ソフトヤミ金では利息分は先払い

以上のように、ソフトヤミ金から借り入れた場合には、上でお話ししたように、非常に高い利息を支払うことになります。しかも、この利息の支払は、借り入れる際に、振り込みされる融資額から相殺されて先払いをすることが一般的ですので、実際に受け取れた金額との関係での金利負担は、名目上の利率よりも高くなります。

以上のように、ソフトヤミ金から借り入れた場合には、上でお話ししたように、非常に高い利息を支払うことになります。しかも、この利息の支払は、借り入れる際に、振り込みされる融資額から相殺されて先払いをすることが一般的ですので、実際に受け取れた金額との関係での金利負担は、名目上の利率よりも高くなります。

また、ほとんどのソフトヤミ金業者は融資の際に手数料名目の料金(3000円~5000円程度)もさらに差し引きますので、実際の金利負担はさらに高くなります。

下の表は、1日2%の利率で15日の返済周期でソフトヤミ金から借入をした場合に、支払うべき利息の額・実際に受け取ることのできる金額を融資額ごとにまとめたものです。

| 融資額 | 利息額 | 手数料 | 振込額 | 実質利率 |

|---|---|---|---|---|

| 10,000円 | 3,000円 | 3,000円 | 4,000円 | 75.00% |

| 30,000円 | 9,000円 | 3,000円 | 18,000円 | 50.00% |

| 50,000円 | 15,000円 | 3,000円 | 32,000円 | 46.90% |

| 100,000円 | 30,000円 | 3,000円 | 67,000円 | 44.80% |

| 2,000,000円 | 60,000円 | 3,000円 | 137,000円 | 43.80% |

ソフトヤミ金からの当初借入は、5万円前後くらいが一番多いかと思われますが、このケースの場合には、実際に振り込まれた額との関係で支払うべき利息は、50%近い負担となっています。したがって利息の支払を2~4回するだけで、すでに実際に受け取った額よりも多く利息を支払うことになります(当然これとは別に借入元金を返済することになります)。

繰り上げて返済することは難しい

最近のソフトヤミ金の利息設定は、「1日○%」と表記されることが多くなってきました。たとえば、トニ(10日で20%)であっても「1日2%」と表記することで、「利息が高いから怖い」という顧客の不安をごまかそうという狙いがあります。

また、1日2%であれば、たとえば給料日直前に急な出費があるという場合に、明後日の給料日に返済すれば4%の利息で済むから安心というようなイメージをもたせることも狙っているのでしょう。

しかし、実際には、この利息の支払は融資実行の際に予め利息分が差し引かれていますから、仮に繰り上げて返済をしたとしても、返金されることはありません(仮に返金を求めても、そのような条件で融資していると言われるだけです)し、ソフトヤミ金の場合には、そもそも予定の返済日を繰り上げることそれ自体がかなり難しいのです。

しかし、実際には、この利息の支払は融資実行の際に予め利息分が差し引かれていますから、仮に繰り上げて返済をしたとしても、返金されることはありません(仮に返金を求めても、そのような条件で融資していると言われるだけです)し、ソフトヤミ金の場合には、そもそも予定の返済日を繰り上げることそれ自体がかなり難しいのです。

先に説明したように、ソフトヤミ金への返済は、ソフトヤミ金が指定する銀行口座に振り込むことで行いますが、この銀行口座は返済直前までわかりませんから、実際に返済する前にソフトヤミ金業者に連絡をするか、ソフトヤミ金業者からの連絡を待つことになります。

また、ソフトヤミ金業者によっては、借入元金を完済する場合には、その返済日の数日~1週間前までに事前に連絡することを要求してくるソフトヤミ金業者も少なくありませんから、顧客側の都合だけで繰り上げて返済をするということは、実際には難しいのです。

そもそもソフトヤミ金の収益源は、利息収入ですから、ソフトヤミ金業者にとっては、貸し付けた元金を早々と完済されることは、あまり好ましいことではないのです。彼らにとって、最も理想的な顧客は、細々とでも継続的に長期間利息を支払い続けてくれる顧客なのです。

ソフトヤミ金の融資が小口融資である理由

たとえば、1日2%で2万円を10日の返済周期・手数料3000円貸し付けた場合であれば、10日の返済周期ごとに4000円の利息を支払うことになりますが、これを半年(18回の返済周期)続ければ、それまでに支払った利息の合計額は72,000円にもなります(ソフトヤミ金が融資実行時に振り込んだ額の6倍近い金額です)。

たとえば、1日2%で2万円を10日の返済周期・手数料3000円貸し付けた場合であれば、10日の返済周期ごとに4000円の利息を支払うことになりますが、これを半年(18回の返済周期)続ければ、それまでに支払った利息の合計額は72,000円にもなります(ソフトヤミ金が融資実行時に振り込んだ額の6倍近い金額です)。

これが20万円の融資となれば、10日ごとに4万円(月12万円)の支払いになりますから、これを顧客に続けさせるということは、逆に難しくなります。このように、10日ごとに4000円(月12,000円)という支払いが、それを継続させることが不可能ではない金額であることが、重要なポイントなのです。ソフトヤミ金の融資が原則として小口融資である(逆にいえば多額を借りることは難しい)のは、このようなからくりによるものなのです。

返済に行き詰まるとどうなるのか?

ここまでお話ししてきたように、ソフトヤミ金からの借入金は、数万円程度の小口の額で始まることが一般的です。ですから、この金額だけの返済であれば、完済することは難しくないように感じます。

ここまでお話ししてきたように、ソフトヤミ金からの借入金は、数万円程度の小口の額で始まることが一般的です。ですから、この金額だけの返済であれば、完済することは難しくないように感じます。

しかし、ソフトヤミ金から借金をする方のほとんどは、その他の金融機関などからさらに別の借入金があります。そもそも、他の正規の金融機関からお金を借りることができるのであれば、ソフトヤミ金からお金を借りる必要がないからです。

元金が返済できないことはむしろ好都合

そこで、数万円程度の小口の借入元金であっても、その返済に行き詰まる、その返済が苦しいということは、実際にもよく起こります。もちろん、ソフトヤミ金業者もこのことは重々承知していますから、元金の返済が難しいということを問題視するソフトヤミ金業者は、実は、ほとんどいません。実際にも「ウチは利息分を支払ってもらえれば、元金の返済はいつでも良いですよ」という対応をしてくれるソフトヤミ金がほとんどでしょう。

ジャンプの手口

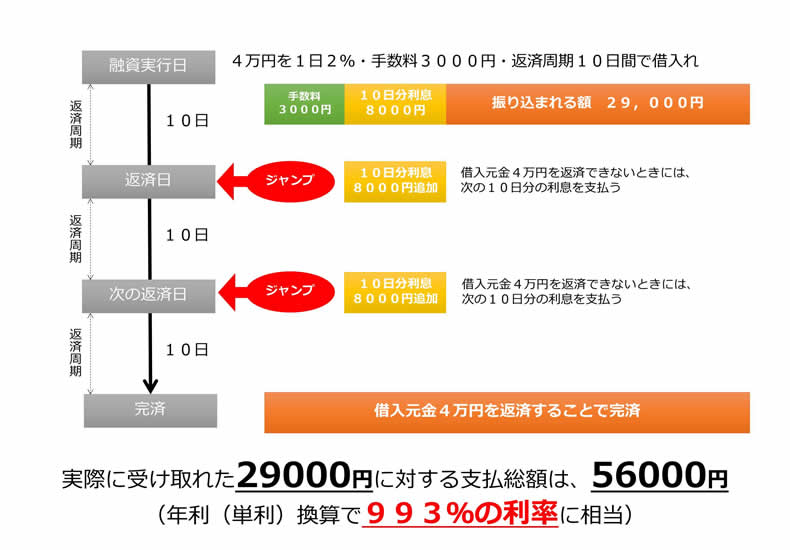

このように、次の返済周期の利息分を支払うことで、借入元金の返済を先延ばしにすることを「ジャンプ」とよんでいます。(ソフト)ヤミ金の収益の基本は、このジャンプを繰り返させることによって、顧客の支払総額を膨らませることにあります。

このように、次の返済周期の利息分を支払うことで、借入元金の返済を先延ばしにすることを「ジャンプ」とよんでいます。(ソフト)ヤミ金の収益の基本は、このジャンプを繰り返させることによって、顧客の支払総額を膨らませることにあります。

下の図は、当初10日で返済するはずだった借金を2回ジャンプしてようやく完済したというケースですが、名目上の借入金である4万円に対して、返済した総額は56,000円になります。しかし、このケースで実際に顧客が受け取れている金額は29,000円ですから、これに対して24,000の利息を支払うことは、年利計算に換算すると1,000%近い利率ということになるのです。

ジャンプの恐ろしさ

ジャンプの恐ろしさは、どれだけジャンプを繰り返しても借入元金は1円たりとも減らないことにあります。登録業者への返済は、返済すれば必ず元金が減りますから返済を続ければ、いつか必ず完済できますが、ジャンプはそれをどれだけ続けても完済することはありえないのです。

【関連記事】02.借りる前に知っておきたい借金と利息の基礎知識を分かりやすく解説!

多重債務者ほどジャンプしやすい

本来であれば、利息の高いヤミ金への返済は最優先で行われるべきものですが、他の借金もある(多重)債務者の方にとっては、そちらの返済額の方がヤミ金への返済額よりも大きくなっていることがほとんどですから、「4万円を早く返済するべき」ということよりも「8,000円を支払って猶予してもらうこと」が優先されがちになってしまいます。

もちろん、ソフトヤミ金業者も、「他の借金の返済もあるでしょうから、ウチの(元金の)支払いは、余裕のあるときで良いのですよ」とそれこそ親切そうに顧客にジャンプを勧めることを忘れません。

親切なふりをすることが、ここで活きてくる

このように、ソフトヤミ金を利用する人のほとんどは、既に他の借金に悩んでいるという方がほとんどです。それこそ、いまはウェブによって様々な情報を入手することができますから、ソフトヤミ金に支払うべき利息が違法なもので、法律上は支払う必要がないものであることも、少し調べればすぐわかることです。

このように、ソフトヤミ金を利用する人のほとんどは、既に他の借金に悩んでいるという方がほとんどです。それこそ、いまはウェブによって様々な情報を入手することができますから、ソフトヤミ金に支払うべき利息が違法なもので、法律上は支払う必要がないものであることも、少し調べればすぐわかることです。

だからこそ、ソフトヤミ金業者は、顧客に対して「親切な対応」、「親身な対応」を重視しています。「どこの業者からも借金をすることのできない私にお金を貸してくれた親切な業者さんだから、せめて利息だけはきちんと支払おう」と顧客に思い込ませることが、ソフトヤミ金にとっては、非常に重要なことなのです。

しかし、本当に親切なのであれば、トイチやトニ、トサンといった暴利で貸し付けるということそれ自体あり得ないということを忘れるべきではありません。

利息すら支払えなくなった場合

ここまでお話ししてきたように、ソフトヤミ金の場合には、元金を完済してもらうことよりも、利息を支払い続けてもらうことの方が、ソフトヤミ金業者にとっては重要です。したがって、ジャンプが継続できている間は、元金を返済するように催促することもありません。むしろ、彼らにとっては、完済を催促することは儲けが減ることにつながるのです。

ヤミ金が諦めてくれる場合もあります

しかし、この利息の支払いが滞るようになれば、ソフトヤミ金業者の態度は急変します。それでも、よほど悪質な業者(かこちらの対応が悪質な場合)でない限り、自宅や勤務先に直接押しかけてきたり、暴力的な取立てを受けるという心配はないでしょう。

しかし、この利息の支払いが滞るようになれば、ソフトヤミ金業者の態度は急変します。それでも、よほど悪質な業者(かこちらの対応が悪質な場合)でない限り、自宅や勤務先に直接押しかけてきたり、暴力的な取立てを受けるという心配はないでしょう。

なぜなら、そのような取立てをすることで、ソフトヤミ金業者が逮捕・摘発されるリスクが高まるからです。それまでに、十分な利息の支払をしているケース(ソフトヤミ金業者が既に十分儲けているケース)等では、嫌がらせの電話やLINEがしばらく続くといったことはあるかもしれませんが、そのまま無視を決め込むことでソフトヤミ金業者が諦めるということも、実際には珍しくありません。

また、弁護士や司法書士が介入した場合には、ほとんどのソフトヤミ金はそれ以上の回収を諦めます。

犯罪行為に荷担することを勧められることもあります

ただ、もちろん当然に諦めてくれるというわけではなく、まずは、完済するための方法を提案してくることが一般的です。その代表的な例が、銀行口座の買取りを持ちかけてくるケースです。既に説明してきたように、(ソフト)ヤミ金業者にとって、いわゆるアシの付かない銀行口座は必要不可欠なものです。

ただ、もちろん当然に諦めてくれるというわけではなく、まずは、完済するための方法を提案してくることが一般的です。その代表的な例が、銀行口座の買取りを持ちかけてくるケースです。既に説明してきたように、(ソフト)ヤミ金業者にとって、いわゆるアシの付かない銀行口座は必要不可欠なものです。

しかも、それらの口座はいつか必ず凍結されるものですから、ヤミ金業を続ける限り、継続的に入手し続けなければならないものです。実際にもいわゆる闇市場では、銀行口座や携帯電話が売買されています(もちろん違法です)

それ故に、顧客が借入元金の返済が困難となった場合には、元金の返済の代わりに銀行口座を提供するようにと持ちかけてくることが、多いようです。しかし、銀行口座を他人に譲り渡す行為は、「犯罪の収益の移転防止に関する法律」に違反する立派な犯罪行為(1年以下の懲役もしくは100万円以下の罰金)です。

さらに、不正な目的で銀行口座をつくった場合には、詐欺罪が問われる可能性もあります。詐欺罪は10年以下の懲役が科される犯罪ですから、実刑(3年を超える懲役刑には執行猶予がつきません)となる可能性が少なくない重たい犯罪です。

さらに、不正な目的で銀行口座をつくった場合には、詐欺罪が問われる可能性もあります。詐欺罪は10年以下の懲役が科される犯罪ですから、実刑(3年を超える懲役刑には執行猶予がつきません)となる可能性が少なくない重たい犯罪です。

このような悪魔の提案にも顧客がしたがってくれるように、ソフトヤミ金業者は、日頃顧客に対して親身な対応をとっているのです。なお、携帯電話の譲渡の場合であっても、銀行口座と同様に犯罪となります。

融資段階から口座提供を求められるソフトヤミ金は絶対NG

このような銀行口座の買取の提案がでてくるのは、通常は、利息・元金の支払いが困難となった場合に限られます。しかし、悪質なソフトヤミ金の場合(悪質な時点でソフトではありませんが)には、融資の段階から銀行口座を提供することを要求してくる業者もあります。

このような銀行口座の買取の提案がでてくるのは、通常は、利息・元金の支払いが困難となった場合に限られます。しかし、悪質なソフトヤミ金の場合(悪質な時点でソフトではありませんが)には、融資の段階から銀行口座を提供することを要求してくる業者もあります。

これは、返済用の口座として用いるから、そのキャッシュカードを業者に送付するようにといった指示がなされるものです。

完済すれば当然そのキャッシュカードは返還してもらえるものと思いますが、おそらくそのような場合には、そのソフトヤミ金は、その顧客が完済できないことを既に見越しているか、完済できないように「型にはめる絵を描いている(借金を返せなくなるように仕向ける手はずを整えている)」かのどちらかであることの方が多いでしょうから、このような業者からは、絶対に融資を受けてはいけません。

ヤミ金に手を出す前に弁護士・司法書士に相談を

ここまで、最近話題となっているソフトヤミ金についてお話してきました。現在の法規制の下では、一定額以上の負債がある場合に新たな借金をすることは非常に困難ですし、そのような人に緊急の資金を融通するための社会的な仕組みも十分ではありません。

実際にもヤミ金を利用したことで、急場の出費を上手にしのいだという経験談等もないわけではありませんが、それはかなり珍しいケースです。(ソフト)ヤミ金は、多重債務に苦しんでいる人を扱うプロですから、その顧客を食い物にするためのノウハウと十分に備えていますので、無防備な素人が彼らを相手に上手に立ち回ろうというのは、不可能に近いことだと思っておくべきでしょう。

借金の問題の解決は「誰かに相談すること」からはじまります

既にお話ししたように、ソフトヤミ金であっても、ヤミ金ですから、その借入には法外な利息がつけられますから、実際には、債務整理をした方が費用的にも安く上がるということの方が多いでしょう。

既にお話ししたように、ソフトヤミ金であっても、ヤミ金ですから、その借入には法外な利息がつけられますから、実際には、債務整理をした方が費用的にも安く上がるということの方が多いでしょう。

今では、債務整理に関する相談(初回分)を無料で実施している弁護士や司法書士がたくさんいますので、ヤミ金に手を出す前に、これらの専門家にまず相談されることがとても重要です。

たしかに債務整理には費用がかかりますが、弁護士や司法書士も債務整理の依頼者がお金の余裕がないことは、重々理解していますから、いま支払える金額で可能な最善の方法を提案してくれるはずですし、裁判所等に支払う費用も公的機関に立て替えてもらうことが可能です。

借金の問題の多くは、「誰かに相談する」ことで解決することが可能ですし、借金の問題が深刻になる一番の理由は、「誰にも相談せずに孤独になること」なのです。ソフトヤミ金業者が親身に顧客の相談にのることがあるのも、こういった孤独な債務者をコントロールする(ヤミ金以外に相談させない)ための手口なのです。

【関連記事】16.債務整理に強い弁護士・司法書士を見つけるための8つのポイント

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。