「既に完済している過去の借金に過払い金があるのであれば返金してもらいたい」と思っている方はたくさんいらっしゃると思います。実際にこれまでにたくさんの方が過払い金の返還を受けています。

しかし、その他方で、過払い金の返還を請求したことで、ブラックリストに掲載される等の不都合が生じるから諦めたというような声もしばしば耳にします。この記事では、過払い金とブラックリストの関係についてお話していくことにします。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つインターネットには古い情報や不正確な情報が少なくない

過払い金返還や債務整理についてインターネット等で調べてみると、古い情報のままとなっているものや、間違っているとまではいかなくても不正確な情報が少なくありません。その定型例の1つが「過払い金請求をするとブラックリストに掲載される」という情報です。

過払い金返還や債務整理についてインターネット等で調べてみると、古い情報のままとなっているものや、間違っているとまではいかなくても不正確な情報が少なくありません。その定型例の1つが「過払い金請求をするとブラックリストに掲載される」という情報です。

しかし、後に説明しますように、過払い金請求をしたことの関連でブラックリストに掲載される(信用情報において「事故」として取り扱われる)ことがないわけではありませんが、むしろそれは例外的なケースです。現在の制度としては過払い金返還の請求をしたことが直接的にブラックリスト掲載の原因となることはありません。

以前は、過払い金の返還請求がブラックリストに掲載されていた

そもそも「ブラックリスト(信用情報における事故履歴)」とは何なのか?ということについては、こちらの関連記事で説明していますので、参考にされてください。

【関連記事】06.借金とブラックリストの詳しい解説|情報を消すことはできるのか?

過払い金の請求と信用情報との関係には、多少の変遷があります。過去においては、過払い金の返還を求めることが信用情報において「債務整理をした場合」と同じ扱い(コード32といいます)を受けていた時期があります。これが平成19年8月から過払い金の返還請求の場合には、コード32ではなく、「契約見直し(コード71)」というものに切り替えられることになりました。

しかし、これは見た目としての番号が変わっただけともいえますので、業者側としてはこれを「事故情報」として扱っていることには変わりがありませんでした。その意味では、「過払い金の請求をするとブラックリストに掲載される」ということは、過去においては正しい情報でした。

過払い金の請求は事故情報にはなりません

しかし、この「コード71」は、平成22年4月19日に廃止されています。さらに、それまでに登録されていたコード71の情報も全て削除されています。したがって、現在では、「過払い金の返還を求めたことが信用情報上の事故として取り扱われることはない」というのが、大原則です。まずは、この点を確認しておくことが大切でしょう。

過払い金の返還を請求する際に注意しなければいけないケース

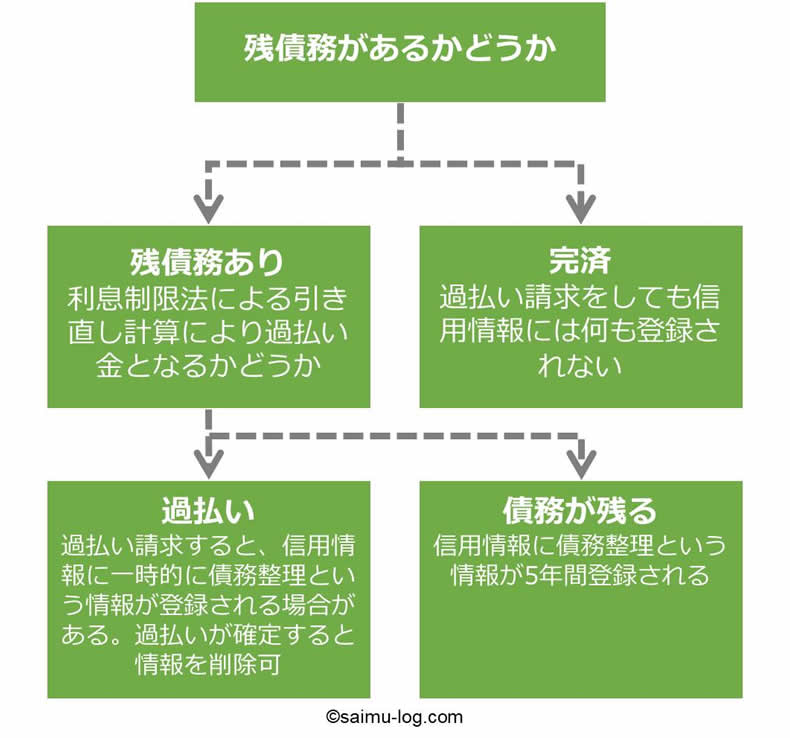

原則には例外がつきものですが、過払い金請求とブラックリストの関係にも当然に例外があります。具体的には、過払い金の返還を貸金業者等に請求する場合に、つぎの2つの要素を満たしている方は、ブラックリストに掲載される可能性があるので注意が必要です。

- 借入金がまだ残っている場合

- 過払い金の返還の手続きを弁護士や司法書士に依頼した場合

借入金がまだ残っている場合

たとえば、次のような場合には、債務整理(コード32)の情報が、5年間掲載されることになります。

- (ア)過払い金と残債務とを相殺したが、債務が残ってしまった場合

- (イ)クレジットカードのキャッシング(借入)の取引で発生した過払い金の額よりもショッピング(立替金)の債務が多かった場合

- (ウ)過払い金返還を求める貸金業者には債務がなくても、その業者と合併した業者に対する債務があり相手先業者の過払い金と相殺してもなお債務が残っている場合

当初から債務整理を目的に過払い金の返還を考えている場合であれば、ブラックリストに掲載されるリスクは承知の上ということになりますので、問題ではないのでしょうが、(ア)や(イ)のケースのような場合に、「過払い金で完済となるつもりだった」のに、実際には債務が残ってしまったという場合であれば、ブラックリストに掲載されることは、予期していなかった不利益・不都合ということになります。

さらに(ウ)のようなケースの場合については、専門家ではない一般の方が、貸金業者の合併事情を事前に知った上で過払い金の返還を求めるというのは、そもそも難しいことです。

過払い金の返還の手続きを弁護士や司法書士に依頼した場合

先のように過払い金によって残債務を返済する場合には、弁護士・司法書士が受任通知を受け取った段階で、ブラックリストに掲載されることになります。もっとも、過払い金によって完済となることが明らかな場合には、即座にブラックリストに掲載することを見送る貸金業者もあるようですが、掲載されるものと考えておいた方がよいでしょう。

その後、過払い金返還のための交渉を行い過払い金が支払われることが確定したところで完済となり、信用情報上もそのように取り扱われることになります。したがって、この場合は、完済により債務整理の情報も削除されますから、ブラックリストに掲載される期間が一時的なものにとどまるという点で、過払い金による相殺後も債務が残ってしまう場合(完全に債務整理と扱われる場合)とは異なります。

ブラックリストに掲載されることを回避する方法

ここまで内容を簡単に確認しておけば、既に完済済みの案件について過払い金の返還を求める場合には、ブラックリストに掲載されることはありません。しかし、現在も債務が残っているケースにおいては、過払い金の返還を求めたことがきっかけで、ブラックリストに掲載される可能性があることは否定できません。

残っている借金を先に返済してから過払い金を請求する

たとえば、車の購入等で近々新規の借入れが必要となるというような場合や、新規にクレジットカードを作らなければならない事情があるというような場合には、過払い金の返還は求めたいが、ブラックリストにも載りたくないということになります。一般的にそのような場合には、何とか返済の資金を融通してきて過払い金の返還を求める貸金業者の返済を先に終わらせてしまうことで、ブラックリストへの掲載を回避することは可能です。

過払い金を請求する順序に工夫をする

また、複数の貸金業者から過払い金の返還を求めるという場合には、その中に、完済済みの業者や、過払い金と残債務を相殺しても過払いとなるような業者が存在するのであれば、確実に完済済みとなっている貸金業者への過払い金返還を先に行い、そこで得られた過払い金で、債務の残っている業者への債務を完済してから、この業者に過払い金の返還を求めるというようなことも考えられます。

自分自身で取引履歴を取り寄せる

過払い金によって完済になるかどうかよくわからないが、弁護士に過払い金の調査を依頼することで「一時的にであってもブラックリストに掲載されることは困る」という少し複雑な事情がおありの場合もあるかもしれません。この場合には、貸金業者に対する取引履歴の開示請求をご自身でなされてから弁護士や司法書士に相談することも可能です。本人からの開示請求によってブラックリストに掲載されることはありません。

【関連記事】07.借金残高を信用情報機関に確認する3つの方法と手続き

いずれにせよ、それぞれのケースの具体的な事情によって、ベストな方法が異なりますから、弁護士・司法書士とよく相談された上で対応を決められることが大切です。

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。