「過払い金」という言葉は、テレビやラジオ、さらには電車内やインターネット・新聞上の広告等様々なところで目にしますので、その言葉自体は多くの方が知っていると思います。

そして、過去に借金のあった方であれば、「もしかしたら私の借金にも過払いがあったかもしれない」と考えた方もいらっしゃるのではないでしょうか。その他方で、過払い金の返金を求めることで貸金業者とトラブルになることを心配されている方もいるかもしれません。

そんな方こそ、この記事を読んでいただいて、返金されるかもしれないこの問題をどうするか、しっかりと考えていただきたいと思います。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つあなたの過払い金が返してもらえなくなるかもしれません

これまでに多くの方が貸金業者に対して過払い金の返還を求め、過払い金の返還を受けたり、現在抱えている借金を完済させたり減額させたりすることに成功しています。しかし、その他方では、過去の借金のことを思い出したくないという方もいらっしゃるでしょうし、過払い金の返還を求めることで貸金業者との間でトラブルになることを心配されて、過払い金の返還を求めることに消極的になっている方も少なくないようです。

これまでに多くの方が貸金業者に対して過払い金の返還を求め、過払い金の返還を受けたり、現在抱えている借金を完済させたり減額させたりすることに成功しています。しかし、その他方では、過去の借金のことを思い出したくないという方もいらっしゃるでしょうし、過払い金の返還を求めることで貸金業者との間でトラブルになることを心配されて、過払い金の返還を求めることに消極的になっている方も少なくないようです。

この記事にたどり着かれた方は、過払い金に関心をお持ちの方が過払い金の返還を求めようかどうしようか迷っている方が多いのではないかと思われます。過払い金の返還は、これから説明するようなことを理由に、近い将来に返金してもらうことができなくなるものであることに注意しておかなければいけません。

過払い金の時効

過払い金返還を急ぐべき第一の理由は、過払い金の多くがもうじき時効となる可能性が高いことです。時効についての一般的な解説は、下記の関連記事を参考にしてください。

【関連記事】8.借金の時効が成立しなくなる5つのパターン|借入と時効の詳しい解説

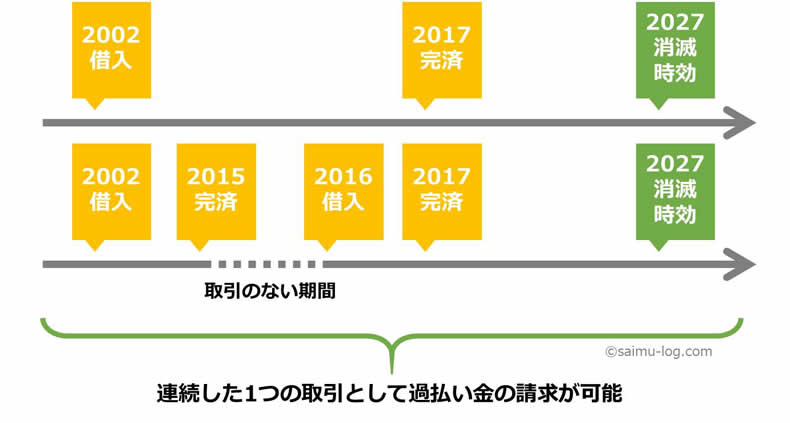

過払い金の場合には、「最後に借入れ・完済をした日から10年」が経過すると時効で消滅することになります。例えば、平成29(2017)年7月1日に完済した場合に、その貸金業者との間でその後の借入や返済がなければ、時効が完成するのは、平成39(2027)年7月1日ということになります。

しかし、貸金業者との間には、最初の完済後、しばらくしてから新たに借入をしたというような場合のように複数の取引があることの方が多いでしょう。この場合には、全ての取引を統一して1つの取引として時効を計算することが一般的ですから(しかし、貸金業者の多くはこれを分断することを主張してきます)、途中の取引に完済があった場合であっても、同じ貸金業者が相手であれば、最後の取引から10年というのが時効の基準となります。

以上の解説を簡単にまとめると次の図のようになります。

過払い金に時効が完成するとどうなるのか?

この10年の時効期間が完成してしまうと、その貸金業者から過払い金を取り戻すことが非常に難しくなります。また、ほとんどの貸金業者が、平成20(2008)年までには、グレーゾーン金利での貸付けを止めていますので、平成30(2018)年までには、多くのケースで過払い金の時効が成立することが想定されます。

もちろん、先ほど説明したように、過払い金の時効は最後の取引を基準に計算されますから、平成30(2018)年を過ぎたら全ての過払い金が時効でなくなるというわけではありません。

しかし、過払い金の請求に必要となる記録の保存等の問題あります(貸金業者は古い記録は廃棄したと主張します)から、いずれにせよ「過払い金があるかも?」と思われている方は、できるだけ早く弁護士や司法書士にご相談されることが大切です。

貸金業者の経営破綻や合併のリスク

過払い金の返還を急ぐべき第2の理由は、貸金業者の経営破綻や合併等で過払い金を取り戻すことが難しくなることを回避するためです。

消費者金融の最大手の1つだった武富士が、大量の過払い金返還請求がなされたこと等が原因で倒産したことは、よく知られています。武富士以外にも経営が破綻し倒産処理を行った貸金業者は少なくないように、過払い金返還請求は、貸金業者の経営的な体力に大打撃を与えました。そこに、総量規制をはじめとした貸金業者への規制も強化されましたから、グレーゾーン金利の撤廃前後の時期に、消費者金融の淘汰がかなり進みました。

生き残った多くの貸金業者は銀行資本に吸収されましたが、銀行資本から独立していた消費者金融のアイフルは、平成21年に事業再建のための私的整理を行っています。

貸金業者に倒産や合併があると手続きが非常に複雑になります

たとえば、倒産した武富士に対しては、これから過払い金を請求することができません。倒産処理のはじまった貸金業者に対する過払い金の請求は、倒産処理(破産法、民事再生法、会社更生法等)ごとのルールに基づいて行わなければなりませんので、手続きが複雑になります。

さらに、請求先の貸金業者が倒産処理をしている場合には、過払い金の返還額も満額を期待できることはかなり難しいでしょう。ですから、過払い金の返還は、それを求める相手である貸金業者に体力があるうちに行うことが大切なのです。

また貸金業者の合併等が生じた際には、これによって過払い金が消滅したり減額したりというリスクはありませんが、やはり過払い金の返還を求める交渉は複雑になります。

ところで、過払い金を求める貸金業者には債務がなくても(完済済み)、これと合併した貸金業者に債務が残っていたというような場合には、過払い金の返還を求めたことで、ブラックリストに掲載される場合もありますから、不測の不都合が生じるリスクが増える点でも注意が必要となります。

【関連記事】62.過払い金請求はブラックリストに載る?注意すべき2つの条件とは

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。