この記事では、特定調停をあなただけで利用する場合の注意点について説明しています。この記事を読んで「難しい」と思われたときには、専門家にご依頼されて債務整理を行うことを検討された方が良いでしょう。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ特定調停を利用するにあたって注意すべき点を理解しておきましょう

特定調停に関心を持たれている方の多くは、弁護士や司法書士に依頼することなくご自身で債務整理することを検討されている方が多いのではないかと思います。

たしかに、特定調停を利用することで、専門家に依頼することなく、その費用を節約して債務整理を行うことも可能です。また、特定調停では、調停委員があなたをサポートしてくれますので、貸金業者と交渉するために必要となる知識や難しい作業はかなり軽減されます。

しかし、特定調停による債務整理は「無知のままでも安心して利用できる」ものではありません。特定調停にも当然にそのデメリットがあります。専門家に依頼していればそのようなデメリットに対して必要な説明や必要な対応を事前にしてくれますが、特定調停をご自身で行うというときには、これらのデメリットには、自己責任で対応しなければなりません。

特定調停のデメリットとして挙げられるものは次のとおりです。

- 自分で書類を作成しなければならない

- ブラックリストに掲載される

- 債権者が取り立てを禁止されるまでに時間のかかる場合がある

- 裁判所に自ら出向かなければならない

- 債務整理ができない場合(調停が成立しない場合)もある

- 必ずしも債務者(あなた)に有利な結論が出るとは限らない

- 調停成立後に返済を怠ると即座に強制執行される可能性がある

自分で書類を作成しなければならない

特定調停を利用するために必要となる書類の作成の仕方については、下記の関連記事をお読みください。専門家に依頼することなくご自身で特定調停を行われるときには、当然ですが、特定調停で必要となる書類をご自身で作成しなければなりません。

これらの書類は、裁判所で利用する書類ですから様々な決まり事を守って記入する必要があります。実際にも、一般の方が単独で申請されたケースでは、書類に不備があることが多いので、申し立てたその日に受理されることは少ないようです。

【関連記事】 28.特定調停による債務整理の流れを専門家が詳しく解説|特定調停①

ブラックリストに掲載される

特定調停の申立ても債務整理ですから、その申立てが債権者に通知されることによって信用情報上の事故として取り扱われることになります。ただし、この点は他の方法を用いた場合でも同様ですから、特定調停に限ったデメリットというわけではありません。

【関連記事】 06.借金とブラックリストの詳しい解説|情報を消すことはできるのか?

債権者が取り立てを禁止されるまでに時間のかかる場合がある

債務者(あなた)が債務整理を弁護士や司法書士に依頼したり、債務整理のために裁判所の手続きを申し立てると、貸金業者は債務者(あなた)への取立てを法律によって禁止されます(貸金業法21条9項)。債務整理を弁護士や司法書士に依頼されれば、その旨の通知を即座に発送してくれます。

【関連記事】 19.弁護士司法書士に依頼すると返済の督促が即止まるのは本当?受任通知

特定調停の場合、任意整理よりも時間がかかります

しかし、特定調停を申し立てた場合には、債権者に特定調停の受付票が送付されるまで数日を要することが一般的です。また、専門家ではない方が作成された申立書や関係書類に不備があったときには、その特定調停の申立ては受理されませんから、申し立てのやり直しにかかった日数だけ貸金業者からの取立て行為が止まるまでにさらに余計な時間がかかることにも注意が必要でしょう。

裁判所に自ら出向かなければならない

ご自身のみで特定調停をされる方にとって、もっともイメージしやすい負担は、裁判所に自ら出向かなければならないことでしょう。申立ての際や調停期日とで、最低でも合計3回は裁判所に出向かなければなりません。

ご自身のみで特定調停をされる方にとって、もっともイメージしやすい負担は、裁判所に自ら出向かなければならないことでしょう。申立ての際や調停期日とで、最低でも合計3回は裁判所に出向かなければなりません。

申立てについては、郵送で行うことも可能ですが、債権者からの取立てを1日でも早く止めたい等の事情で、即日受理を希望される場合には、やはり裁判所に出向くほかありません。

裁判所は役所ですから、当然その開庁時間は平日の日中ということになります。特定調停の期日も平日の日中に設定されます。初回の事情聴取期日(調査期日)については、どうしても都合がつかないというときには日程を変更することも可能ですが、調停に欠席すると場合によっては、それによって調停が終了させられる可能性もありますので注意が必要です。

債務整理ができない場合もある

特定調停を利用する上で気をつけるべき大きなリスクのひとつは、調停の不成立(不調ともいいます)の場合のように、債務整理ができないまま特定調停が終わる可能性があることです。債務整理のための和解が成立することなく特定調停が終了した場合には、特定調停が申し立てられる前の状態に戻ることになります。

なお、17条決定がなされていてもそれに債権者が異議を述べた場合や、特定調停を取り下げた場合にもこれと同じ扱いとなります。

特定調停に失敗すると借金は増えます

したがって、特定調停で調停(和解)がまとまらなかった場合には、その終了によって債権者からの取立ては再開されますし、特定調停を行っている間の利息や遅延損害金(延滞利息)も発生することになります。そのため、特定調停を利用したことで、かえって借金が増えたという事態にもなりかねないことに注意しておく必要があるでしょう。

- 返済原資となる収入がない(乏しい)場合

- 借入後、一度も返済していない債務の場合

- 最近借り入れたばかりの債務のように、返済額があまりにも少ない債務の場合

必ずしも債務者(あなた)に有利な結論がでるとは限らない

特定調停を利用しても、債務者(あなた)にとって必ずしも有利とはいえない結果となる場合があります。

①必ずしも早く解決するわけではない

特定調停は、裁判所の制度ですから、案件解決の速度には自ずと限界があります。東京簡易裁判所のサイトでは、特定調停は申立てから約2ヶ月で終了する旨の説明があります。これは、申立てから約1ヶ月後に意見聴取期日(調査期日)が開催され、その約1ヶ月後に調整期日(調停期日)が開催され、その場で和解の成立や17条決定がなされることを前提にしています。ですから、この2ヶ月というのは最速のタイムテーブルであると理解しておくべきでしょう。

多くの裁判所は1ヶ月に1回のペースで期日が設定されますから、仮に2回の期日で特定調停がまとまらないという場合には、1ヶ月単位で処理が遅くなることになります。したがって、特に相手方債権者の数が少ない場合には、任意整理による債務整理の方が早い場合もあります。

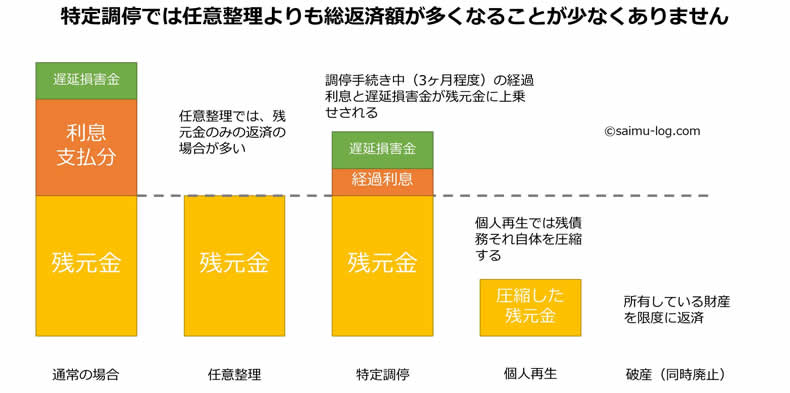

②借金があまり減らない場合もある

特定調停を利用した場合の債務整理では、残っている借金に2~3ヶ月分の遅延損害金相当額を上乗せした額を、これに将来発生する利息を免除して、3年の分割で返済することが相場とされています。その意味で、特定調停における債務整理には、他の債務整理の方法による場合と比べて、次のような限界があります。

これまでの遅延損害金が免除されることはない ・・・任意整理より効果が低い

過払い金は特定調停と別に請求する必要がある ・・・任意整理より効果が低い

ところで、2008年以前の借金のように、グレーゾーン金利が適用されていたときであれば、借入利息を利息制限上の上限金利で借入金を計算しなおす(これを「引き直し計算」とよんでいます)ことによって、これまでの借金の総額を大幅に減額することが可能でした。

【関連記事】 59.グレーゾーン金利とは?上限利率29.2%はいつ廃止になったのか?

任意整理や特定調停では、①引き直し計算による借金総額の減額と、②将来利息の控除、③分割払いの再設定によって、借金を整理することになるのです。

【関連記事】 20.任意整理によって借金が減る仕組みを専門家が分かりやすく解説

現在の借金には違法金利は存在しない

貸金業者のほとんどは、2008年までに利息を利息制限法が定めている上限利率以下に引き下げています。したがって、いわゆるヤミ金融からの借金でない限り、2008年以降の借金に金利の引き直しは発生しないと考えておくべきでしょう。

さらに、特定調停の場合には、過去の遅延損害金や元本の免除がなされることはまずありませんので、少し極端な表現になりますが、2008年以降の借金(の総額)は、特定調停では減らすことができないとも言えるのです。

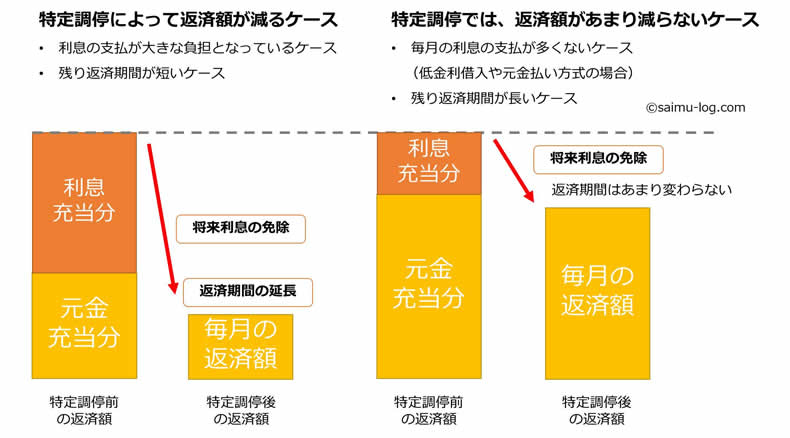

返済期間が延びない借金もあります

返済期間については、たとえば、現在の借入金の返済期間が1年というケースであれば、将来の利息を免除した上で3年に伸ばすことは、その分だけ毎月の返済額が減りますから、債務整理としてメリットがあります。しかし借金によっては特定調停を用いても返済期間が延びない可能性のあるものもあります。

たとえば、クレジットカードでのショッピング等の場合には、返済回数を24回や36回としているものも少なくないと思います。この場合には、そもそもの返済期間が2年や3年ですし、特定調停によってこの返済期間が延びるということはまずありません。

そうなるとこのようなケースの場合には、特定調停によって減らすことのできる借金は、将来利息が免除された分だけにとどまりますから、毎月の返済額はあまり変わらないというケースも少なくないのです。そうなると、特定調停が成立したとしても、その返済を本当に続けていけるかどうかという点で不安が残ります。

③だれが調停委員に選任されるかわからない

特定調停は、それぞれの案件ごとに選任される調停委員の力量で結果が異なる場合が少なくありません。そして、この調停委員は必ずしも弁護士や司法書士が選任されるというわけではなく、法律家ではない一般の民間人が選任される場合もあり得ます。

もちろん、一般の方であっても熱心に、親身になって債務整理に取り組んでくれる調停委員さんもいらっしゃいますが、それとは逆に、債権者側の立場に近い形で特定調停を進行させる調停委員さんがいることも事実です。あなたの場合にどのような方が調停委員に選任されるかは、そのときにならないとわかりません。

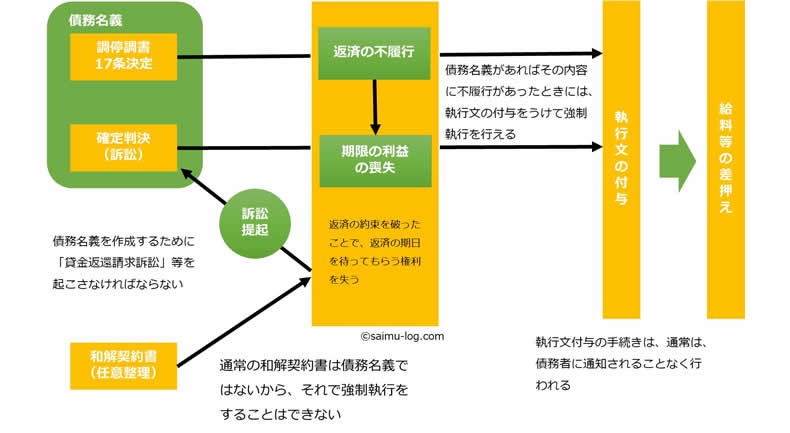

調停成立後に返済が遅れると強制執行される

特定調停が成立した場合には、調停調書が作成されます。この調停調書は、法律上、「確定した判決」と同じ効力をもつことになります。これをすこし専門的に説明すると、調停調書の内容について不履行があったときには、債権者はこの調停調書に基づいて、債務者(あなた)の給与等を差し押さえることが可能となるということになります。

これでは少し難しいと思いますので、強制執行(差押え)を理解するために必要な基礎知識について、もう少し簡単に説明することにします。

債務名義とは何か

強制執行(差押え)を行うためには、「執行文の付与された債務名義の正本」が必要となります。ちょっと難しい言葉なのですが、これは法律の世界では決まり文句なので、わからなくても、「どこかで聞いたことがある」というのが大事なものですから、そのまま聞き流してください。

「債務名義」というのも法律用語ですが、これは、たとえば「AさんがBさんに100万円を貸している(権利関係)」ということを、「公的に証明」した「文書」のことを、債務名義といいます。大切なことなので、繰り返しておきますが、誰と誰との間に、どのような内容の権利と義務があるのかということが、公の制度によって証明された文書が債務名義なのです。

どのような文書であれば債務名義となるかということは、民事執行法という法律で定められています。この「債務名義の正本」の典型例は、「確定した判決」です。そして特定調停が成立した場合の調停調書や、当事者が異議を述べなかった17条決定は、この確定判決を同様の効力を持つことになるので債務名義として取り扱われます。

任意整理の和解契約書は債務名義とはならない

たとえば、貸金業者との任意整理がまとまった場合には、和解契約書を作成します。しかし、この和解契約書は、たしかに「あなたが貸金業者に毎月○万円を支払わなければならないこと」を明記した文書ではありますが、これは私的な契約書に過ぎません(公的な証明がないわけです)。ですから、そのままでは「債務名義」とはならないのです。

私的な契約書を債務名義にするためには、公証役場等で公正証書にする手続きをとるか、裁判所で即決和解とよばれているような手続きを用いることになりますが、債務整理の和解契約でそこまでのことが行われることはあまりありません。

ですから、任意整理の場合には、任意整理後の返済を怠ったとしても、それですぐに給与等が差し押さえられるということはありません。貸金業者があなたに強制執行をするためには、「債務名義」を作成する必要がありますから、あなたに対する訴訟提起や支払督促といった(債務整理を作成するための)手順を必ず踏んでくるのです。それを通して「このまま放置しておくと強制執行される」ということを事前に予測することができます。

これに対して、調停調書や17条決定の場合には、それがそのまま債務名義となりますから、貸金業者は、新たな訴訟提起や支払督促という手順を踏む必要がありません。

執行文の付与とは何か?

債務名義があるだけでは、強制執行はまだ行えません。先にも書いたように、強制執行を行うためには「執行文の付与された」債務名義の正本が必要でした。この「執行文の付与の手続き」というのは、「債務名義に書かれている権利関係について、いま本当に強制執行しても良い状態にあるかどうか」を判断するための手続きだと理解してもらえば良いでしょう。

借金の場合であれば、AさんがBさんに100万円貸しているケースで、たしかに100万円の貸し借りがあるという公正証書があるとしても、それだけで、いつでも差押えによって強制的に返済してもらえるというわけではありません。

たとえば、お金の貸し借りには返済日があるのが通常ですから、少なくともその日までは返済を待ってもらえる権利があります。また、「毎月10万円ずつ10回で返します」という約束であれば、Bさんには返済を10回にわけてもらえる権利もあります。このような借り主側の権利を法律用語では「期限の利益」と呼んでいます。

毎月の返済を約束通りに返済している場合や、約束の期限が来る前なのにもかかわらず、貸し主が強制執行をすることは、借り主であるBさんの「期限の利益」を侵害することになるので許されません。ですから、借り主のBさんがその返済の約束を守らなかったときにはじめて、「Aさんの100万円を返してもらえる権利」が強制執行によって実現されるということになります。

【関連記事】 03.延滞・督促・訴状・差し押さえ?借金を返さないとどうなるのか?

このケースであれば、返済の約束を本当に守っていないのかどうかということを確認する手続きが「執行文を付与する」手続きなのです。細かい事情によってはそうではない場合もあるのですが、一般的なケースであれば、調停調書に執行文を付与するための手続は、債務者(あなた)に連絡されることなく行われ終了しますから、ある日突然給与等が突然差し押さえられるということになります。

専門家に依頼しないということは、自己責任が重くなること

特定調停は「借金を返す」ために債務整理をする手続きですから、特定調停が成立したこと(や17条決定がなされたこと)は、ゴールではなく、新たなスタートです。ですから特定調停後に債務を返済する3年の期間こそが重要なのです。

特定調停は「借金を返す」ために債務整理をする手続きですから、特定調停が成立したこと(や17条決定がなされたこと)は、ゴールではなく、新たなスタートです。ですから特定調停後に債務を返済する3年の期間こそが重要なのです。

任意整理であれば、債務者(あなた)の毎月の返済は、任意整理を依頼した弁護士・司法書士の口座を介して行われることが一般的です。ですから、任意整理による和解成立後もこの弁護士や司法書士とのつながりは借金の完済まで続きますので、返済が滞ったときには、弁護士・司法書士からまず連絡が入ります。その段階で、この専門家から必要な助言を受け、必要な対策(貸金業者との交渉や個人再生・自己破産の申立て等)を新たに講じることも可能となります。

しかし、弁護士や司法書士に依頼することなく、あなただけで特定調停を行った場合には、特定調停成立後の返済について、裁判所(調停委員)が手助けをすることはありません。

特定調停の場合には、先に確認したように、特に2008年以降の借金の場合には、借金それ自体が減額されることもありませんから、毎月の返済額が劇的に減るということもあまり期待できません。ですから、特定調停で決まった返済額を確実に完済するためには、しっかりとした自己管理が必要となります。

しかし、この自己管理を怠ったり、そうでないとしても病気や怪我等の不測の事態が起きたために、返済が滞ると、突然給与が差し押さえられたりすることになりますから、問題は一気に大きくなります。特定調停による債務整理で最も大きなリスクは、まさに、この自己管理の負担なのです。

制度の限界やリスクを正しく知ることが大切です。

「そもそも借金しているのだから、その整理のためにお金などあるはずがない」と専門家に相談することや、債務整理それ自体を諦めてしまっている方は、たしかに少なくありません。お金をかけずに借金を整理する方法としては、特定調停は他の方法よりも優れています。

しかし、ここまで説明してきたように、特定調停には多くの限界やリスクがあります。それを正しく理解された上で、本当に専門家に依頼せずにご自身だけで特定調停で債務整理を行えるのかどうかを十分に検討されることが重要でしょう。

弁護士や司法書士の「無料相談」を活用しましょう

また、最近では債務整理の相談は初回無料という弁護士や司法書士が増えてきていますので、諦めたり、あなた一人で抱え込むのではなく、まずは、誰かにご相談されてみることが何よりも大切なのかもしれません。

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。