債務整理を考えるほとんどの人は、毎月の返済が間に合わなかったという経験をされていると思います。借金の返済に延滞が生じたときには、貸金業者からの返済の督促や、直接の取り立てを受けることになります。

何かを催促されるということは、あまり良い気分にならないものですが、それが借金の返済となれば、そのプレッシャーは余計に大きくなりますから、ほとんどの債務者がこの督促におそれを抱いています。しかし、弁護士や司法書士に債務整理を依頼すると、これがピタリと止まるのです。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ督促(とくそく)はなぜ怖いのか?

借金をしていること、ましてや、それが予定通りに返済できていないことは、誰にも知られたくないものです。しかし、貸金業者からの督促や取立ては、借金の事実を家族や勤め先に知られてしまうきっかけとなる可能性の高いものです。

借金をしていること、ましてや、それが予定通りに返済できていないことは、誰にも知られたくないものです。しかし、貸金業者からの督促や取立ては、借金の事実を家族や勤め先に知られてしまうきっかけとなる可能性の高いものです。

それ故に、テレビドラマや映画等でもそのようなシーンがよく描かれているように、借金で悩んでいるほとんどの人が、貸金業者の督促や取立てにおそれをおぼえています。実際にも督促から解放されたいとの思いから借金の返済のためにさらに借金を繰り返し、気づいたときには借金が返しきれない額になっていたという方も少なくありません。

弁護士や司法書士に依頼する最大のメリットは督促から解放されることです

したがって、多重債務の問題を解決するためには、貸金業者からの督促を受けることのない平穏な生活を取り戻すことが、何よりも大切です。その意味では、弁護士や司法書士に債務整理を依頼することで最大のメリットは、この督促が止まることと言っても過言ではありません。

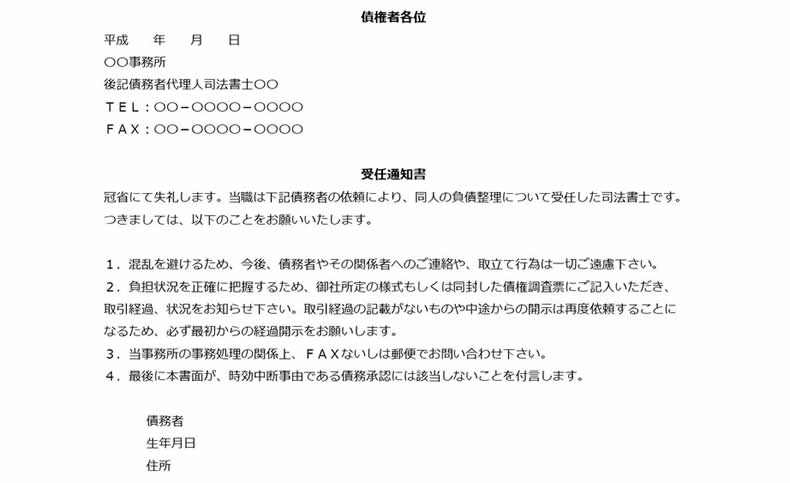

受任通知の効果は強力

弁護士や司法書士が依頼人(債務者)から債務整理の依頼を受けると、最初に、「依頼人(債務者)が弁護士(司法書士)に債務整理を依頼した」という事実を債権者である貸金業者等に通知するために、書類を郵送します。これを「受任通知」と呼んでいます。なお、受任通知の送付先は、貸金業者等の本店でも特段問題がないので、どこの支店から借り入れたのかを覚えていなくても全く問題ありません。

債権者からの督促・取立てが禁止されます

この受任通知が債権者に送付されたときには、貸金業法やサービサー法(債権回収業に関する特別措置法)によって、貸金業者や債権回収業者(サービサー)は、債務者に対する直接の督促や取立て行為を禁止されることになります。

貸金業者やサービサーがこれに違反すると、刑事罰や行政処分(許可の取消し等)の対象となります。ですから、普通の貸金業者等は、受任通知を受け取った時点で、債務者に対する直接の督促や取立てを行わなくなります。万が一、受任通知後に債権者からの取立てを受けた際には、これは違法行為ですから、早急にご依頼されている専門家に相談してください。

債務者の返済義務も一時的に免除されます

受任通知の送付によって、貸金業者からの督促や取立てが禁止されるだけではなく、債務整理がまとまるまでの間、債務者自身の返済の義務を一時的に免れることになります。むしろ、受任通知の送付後に個別に借金を返済することは、債権者の平等に反することになるので問題なのです。

督促も止まり、毎月の返済にも追われることのない平穏な生活を取り戻すことで、債務整理後の返済にむけて生活を再建させていくことが可能となります。債務整理の方針が定まっていないときには、この間に、債務状況を確認する等の必要な調査や作業をして、任意整理なのか裁判所の手続きを用いるのかを選択していくことになります。

受任通知について注意すべきこと

以上のように、受任通知送付の効果は、非常に大きなものですから、借金に苦しんでおられる方は、弁護士や司法書士にとにかく早く受任通知を送ってほしいと思うものです。しかし、受任通知は、「債務整理について委任契約を受けた」ことを通知するものですから、その弁護士や司法書士に正式に依頼をしてからでないと送付されることはありません。

以上のように、受任通知送付の効果は、非常に大きなものですから、借金に苦しんでおられる方は、弁護士や司法書士にとにかく早く受任通知を送ってほしいと思うものです。しかし、受任通知は、「債務整理について委任契約を受けた」ことを通知するものですから、その弁護士や司法書士に正式に依頼をしてからでないと送付されることはありません。

ですから、弁護士や司法書士に債務整理の相談をしたというだけで、受任通知が送付されることはありませんので、受任通知を早く送付してほしければ、それだけ早く専門家に依頼することが必要になります。

しかし、受任通知の観点だけで専門家を選ぶのではなく、十分に検討した上で、ご自身が本当に信頼できる弁護士や司法書士にご依頼されることが大切であることも忘れるべきではないでしょう。また、受任通知が債権者に送付されることにより、次のようなデメリットも生じます。

ブラックリストにのる

受任通知が債権者に届くことで、その案件が事故物件として扱われることになり、いわゆるブラックリストに掲載される状態になります。これによって、債務者(あなた)は、新たな借入れができなくなるほか、新規にクレジットカード等を作ることが難しくなります。

受任通知が債権者に届くことで、その案件が事故物件として扱われることになり、いわゆるブラックリストに掲載される状態になります。これによって、債務者(あなた)は、新たな借入れができなくなるほか、新規にクレジットカード等を作ることが難しくなります。

また、受任通知の送付を受けて、クレジットカードの返却を求められる場合もあります。したがって、該当するクレジットカード会社を債務整理から除外されないときには、携帯電話やインターネットプロバイダーの料金、生命保険料、家賃等のクレジットカード払いを口座引き落としや現金払いに変更する必要が生じます。

しかし、ブラックリストに掲載されることは、確かにデメリットではありますが、借金から再生するためには、新規の借入れができなくなることは必ずしも悪いことではありません。

【関連記事】06.借金とブラックリストの詳しい解説|情報を消すことはできるのか?

保証人・連帯保証人へ請求がいく

また、債権者に受任通知が送付されると、連帯保証人がいる場合には、連帯保証人に返済の請求がなされることになります。そのため、知人や親戚等に連帯保証人となってもらっている債務について債務整理を行うときには、事前に連絡しておくことが望ましいでしょう。

実際の債務整理の相談等では、「連帯保証人には迷惑をかけたくない」という声をよく耳にしますが、連帯保証人に保証債務を履行するよう請求がいくことを回避するためには、この債務を債務整理の対象から除外するほかありません。債務の状況や今後の返済の見通し等を検討した上で可能であるならば、そのような選択をすることもありえます。

ただ、実際には連帯保証人のいる債務額が大きいことが一般的ですから、むしろ連帯保証人のいる借金こそ任意整理をしたいという場合の方が多いと思われます。

連帯保証人に迷惑をかけたくないから何もしないというのは間違い

しかし、「連帯保証人に迷惑をかけたくないから債務整理をしない」という結論に至ることだけは、回避すべきです。なぜなら、個人再生や自己破産による債務整理がなされた場合には、当然に連帯保証人に対して請求がなされることになるからです。

現在の時点で、すでに借金の返済を延滞しているのですから、この状況をそのままにしておいては、問題がさらに深刻化し、借金の額がさらに膨らんでしまうことで、連帯保証人により大きな迷惑をかけることになります。この点についても、依頼される専門家とよく相談されることが大切です。

なお、貸金業者等が連帯保証人となっていない債務者(あなた)の親戚(や家族)に「借金を代わりに支払うこと」を要求することは、貸金業法等により禁止されています。

【関連記事】 05.借金の取り立てにもルールが!債権者がやってはいけない10の行為

債権者に銀行がいる場合には口座が凍結される

任意整理の対象に銀行系カードローンが含まれている場合には、同じ銀行に口座を有していると、専門家からの受任通知によって、その銀行口座が凍結され、預金残高がある場合にはそれがローン残高と相殺されます。この相殺は、銀行に認められた権利なので防ぐことができません。

任意整理の対象に銀行系カードローンが含まれている場合には、同じ銀行に口座を有していると、専門家からの受任通知によって、その銀行口座が凍結され、預金残高がある場合にはそれがローン残高と相殺されます。この相殺は、銀行に認められた権利なので防ぐことができません。

この場合の銀行口座は名寄せをされる可能性がありますから支店を問わず当該銀行の全ての口座が凍結の対象となり得ます。そのため、銀行系カードローンを含めて任意整理を行う際には、任意整理に先立って口座残高を確認し、残っている預金をあらかじめ引き出しておく必要があります。

債務整理の前に口座変更等の措置をとっておきましょう

この銀行口座の凍結は、任意整理の対象となっている借金を保証会社が代位弁済するまで続きますが、代位弁済の処理が終わるまでには1~2ヶ月ほどかかります。特に、該当する銀行の口座を給与振込みや公共料金の引き落としに利用している場合には、これらにも支障がでるので適宜口座の変更の手続きを済ませておく必要があります。

銀行系カードローンを含めて任意整理をする際には、この点について専門家から具体的な指示があると思いますので、確実にそれを実施しておくことが大切です。

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。