「友人には迷惑をかけたくない」、「携帯電話が止められたら困る」、「クレジットカードが止められるのは困る」、「ローンの残っている車を手放したくない」といったように、借金の返済の背後には、色んな事情があることが一般的です。

債務整理の際には、これらの事情を何とか優先したいと思うことがしばしばあります。この記事では、これらの事情が、任意整理の場面でどのように扱われるのかということについてお話していきます。

目次

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい

島さん司法書士資格を持つライター 債務整理関連の法律や手続きに詳しい  小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ

小池現役看護師 自分の体に強いコンプレックスを感じ、各種二重整形を始め様々な整形術・ダイエットを行った経験を持つ任意整理は「自由」な交渉です

任意整理というのは、債務者(あなた)と債権者(貸金業者等)とが、あなたの借金をどうやって返済していくのかということについて、任意(それぞれの自由な意思に基づいて)で、話し合いをすることをいいます。たとえば、破産手続きの場合であれば、任意ではなく、法律によって強制的に精算の手続きに関与しなければならなくなることと、まさに対比的であるわけです。

私たちは、私たち自身のことを自由に決めることが法律でも認められています。これを私的自治の原則とか、契約自由の原則とよんでいます。要するに、誰と、どのような内容の契約(約束)をしようが、自由であるということです。ただし、原則には例外がありますから、片方が一方的に不利益を受けるような内容や、あまりにも常識から外れた内容の契約は、法律上その効果が認められないことになっています。

任意整理というのは、まさにこの契約自由の原則が当てはまるですから、たとえば、どの債権者とどのような内容で、今後の返済について約束をし直しても、債務者と債権者が合意している限りかまわないということになります。

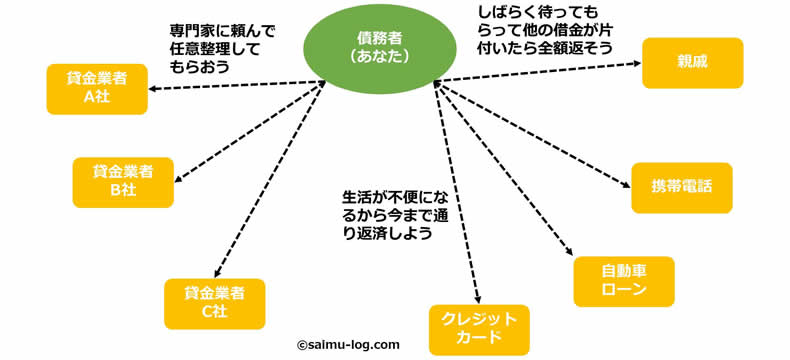

上の図は、冒頭で紹介したような、一般的によくありそうな「事情」を債務整理の場面におきかえて表したものです。結論から言えば、この図の場合のように、

- 親戚からの借金は、返済を後回しにしてもらう代わりに、将来全額返す

- 携帯電話やクレジットカード等は、利用停止になると生活が不便になるので、このまま支払い続ける

- せっかく買った念願の愛車は、手放したくないので残ったローンを支払い続ける

- ただし、貸金業者の借金だけは、弁護士・司法書士に依頼して債務整理をする

ということを任意整理で実現することは、法律では正面から禁止されているわけではありません。任意整理の相手方となる貸金業者がそれに同意すれば、この貸金業者だけを選択して債務整理をすることも可能です。

ポイントこの図のケースでは、貸金業者は任意整理するが、クレジットカード会社は任意整理しないということになっていますが、クレジットカード会社や自動車ローンが任意整理の対象となっていないことは、ブラックリストの情報から貸金業者には必ず知られます。

ですから、このケースの場合、任意整理から除外されている借金がある分だけ、任意整理それ自体のハードルが高くなる可能性があることには注意が必要です。実際にこのような任意整理を希望する場合には、依頼される弁護士・司法書士とじっくり協議されることが大切でしょう。

特定の債権者とだけ任意整理する際の注意点

基本的な建前の話は以上のとおりになりますが、このような任意整理をする際には、次の点で細心の注意が必要となります。

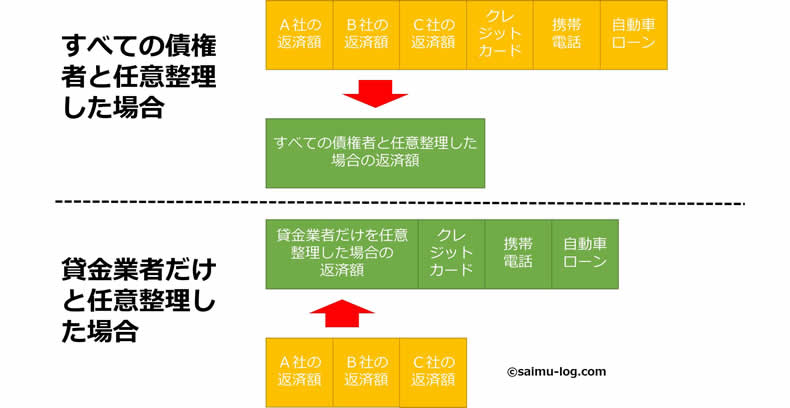

任意整理後の実際の支払額があまり減らない可能性があること

このケースの場合には、一部の借金だけを返済していますから、任意整理をしなかった債権者に毎月支払う額によっては、下の図の場合のように毎月の返済額の合計額があまり減らない可能性があります。

そもそも任意整理は借金の返済が苦しい時に行うものですから、収入に対する返済の割合が軽減されないことには、その効果はあまり見込まれません。せっかく貸金業者と任意整理がまとまったとしても、その返済が行き詰まってしまっては、任意整理をした意味がありませんし、その際には、次にお話するように、大きな不利益が生じる可能性もありますので、注意が必要なのです。

任意整理後に返済できなくなった場合には法的手続きへ

任意整理した後に、再び返済ができなくなったという場合の対処の詳細については、下記の関連記事で詳しく触れていますが、このような場合であれば、一般的には、自己破産や個人再生といった法的な債務整理によって問題の解決を図ることになるでしょう。ここでは、破産手続きを利用した場合を例に説明していきます。

【関連記事】 44.自己破産とよばれる手続きの概略について専門家が詳しく解説

破産手続きでは一部債権者を特別扱いしたことが問題となる

破産というと、多くの方が「借金を帳消しにするための手続き」というイメージをもたれると思います。しかし、より正確に破産手続きを説明すれば、「債務者のすべての債務(借金)とすべての財産とを強制的に清算する裁判所の手続き」ということになります。破産という手続きは、帳消しではなく清算のための手続きなのです。

清算してもなお債務が残った場合には、免責という次の段階の手続きで「借金が帳消し」となります。この破産手続きの一番の特徴は、冒頭にも契約自由の原則のところで少し触れたように、「すべての債権者が強制的に関与させられる」ことにあります。そして、強制的に破産手続きに参加させられた債権者は全員が平等に取り扱われる(返済をうける)ことになります。これを債権者平等の原則と呼んでいます。

この債権者平等の原則というのは、少し難しい表現になりますが、「同順位の債権者はその債権額に応じた案分比例で配当金(返済金)を受け取る」ことで、平等の扱いを受けるということを意味しています。

同順位の債権者というのは、たとえば、住宅ローンがある場合であれば、その土地建物に抵当権が設定されているはずですが、この抵当権者は、抵当不動産である土地建物の売却代金から優先的に返済をしてもらえる権利が認められているのです。法律用語では「劣後する」という言い方をしますが、抵当権のない他の債権者は、抵当権者への支払いが済んでから返済を受けられるということになります。

同順位の債権者というのは、たとえば、住宅ローンがある場合であれば、その土地建物に抵当権が設定されているはずですが、この抵当権者は、抵当不動産である土地建物の売却代金から優先的に返済をしてもらえる権利が認められているのです。法律用語では「劣後する」という言い方をしますが、抵当権のない他の債権者は、抵当権者への支払いが済んでから返済を受けられるということになります。

話をこのケースの場合に戻せば、貸金業者のA~C社、クレジットカード会社、携帯電話会社、親戚は、おそらく無担保の融資ですから、同順位の一般債権者ということになります。なお、自動車ローンの場合については、自動車に所有権留保がついていることが一般的ですからこの自動車の取り扱いについてはローン会社が優先的な権利を持つことになります(その意味で、自動車ローンは任意整理に適していない借金です)。

任意整理後の返済に行き詰まって破産となった場合には、この貸金業者A~Cが他の債権者との関係で、不利益に取り扱われたこと、言い換えれば、クレジットカード会社、携帯電話会社(とローン会社)への支払いを特別に優先したことが、債権者平等に反する行為であるとして、問題となるのです。このように特定の債権者だけを特別扱いする返済行為のことを、法律用語では偏頗弁済(へんぱべんさい)とよんでいます。

任意整理後の返済に行き詰まって破産となった場合には、この貸金業者A~Cが他の債権者との関係で、不利益に取り扱われたこと、言い換えれば、クレジットカード会社、携帯電話会社(とローン会社)への支払いを特別に優先したことが、債権者平等に反する行為であるとして、問題となるのです。このように特定の債権者だけを特別扱いする返済行為のことを、法律用語では偏頗弁済(へんぱべんさい)とよんでいます。

破産手続きが開始された場合に、偏頗弁済があったことや、偏頗弁済の疑われるような返済があったことは、破産を申し立てたあなたにとって、①申し立てた破産事件が管財事件となる可能性が高くなる、②免責判断で不利になる可能性がある、という点で不利益な事情となります。

したがって、特定の債権者とだけ任意整理するという場合には、それを確実に完済できるかどうかしっかりと見極めた上で、任意整理を行う必要があります。なお、偏頗弁済と破産手続きについては、下記の関連記事で詳しく解説をしていますので、そちらをご参照ください。

【関連記事】 42.個人再生で親戚や友人からの借金を別に返すことはできるか?

「債務整理の解説書」目次はこちら

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。

借金の基礎知識から、債務整理に関するすべてのこと(任意再生、特定調停、個人再生、自己破産、過払い請求の請求)について分かりやすく解説しています。